中心思想

核心竞争力与战略布局

凯莱英作为CDMO领域的领先企业,凭借其在小分子药物研发和生产方面的深厚技术积累,成功构建了覆盖药物全生命周期的一站式综合服务平台。公司通过积极拓展化学大分子、生物药、制剂、临床CRO、技术输出和合成生物等新兴业务板块,并完成对辉瑞英国Sandwich Site的收购,进一步完善了全球研发生产基地布局,强化了其在高端、复杂创新药CDMO市场的核心竞争力,与全球制药巨头建立了稳固的合作关系,逐步构建起创新药一体化服务生态圈。

市场回暖与新兴业务驱动

尽管2024年凯莱英的表观业绩受到大订单退潮和生物医药投融资环境波动的影响,但剔除大订单因素后,公司主营业务仍保持稳健增长。展望2025年及后续几年,随着全球步入降息周期,生物医药行业需求有望逐步复苏,CDMO行业供需结构趋向动态平衡。凯莱英在多肽、寡核苷酸、ADC等高景气新兴业务领域的积极布局、产能扩张和项目落地,将成为公司新的增长引擎,叠加小分子业务的商业化项目收获期,共同驱动公司业绩重回稳健增长轨道。

主要内容

依托成熟研发服务,打造一站式服务平台

凯莱英成立于1998年,并于2016年登陆深交所创业板,现已发展成为全球领先的创新药CDMO一站式综合服务商。公司为全球超过1100家客户提供药品全生命周期服务,与众多全球制药巨头建立了强大的合作粘性。公司以小分子业务为起点,基于多年的技术积累,积极拓展新兴业务领域,服务范围已延伸至化学大分子CDMO、制剂CDMO、临床CRO、生物大分子CDMO、技术输出和合成生物技术等,涵盖多肽、寡核苷酸、单克隆抗体(mAb)、抗体偶联药物(ADC)及信使RNA(mRNA)等多种新药类别。

在业绩表现方面,凯莱英在2018年至2023年间实现了显著增长,营业收入从18.35亿元增长至78.25亿元,复合年均增长率(CAGR)达33.65%;归母净利润从4.28亿元增长至22.69亿元,CAGR达39.60%。然而,2024年Q1-3公司实现营收41.40亿元,同比下降35.1%,归母净利润7.10亿元,同比下降67.9%。报告指出,若剔除大订单影响,公司整体收入同比增长4.5%,显示主业仍保持稳健。小分子CDMO商业化项目是公司重要的收入来源,收入占比基本维持在50%以上。2023年商业化阶段业务实现收入51.12亿元,剔除大订单后为26.92亿元,同比增长47.13%。1H24商业化阶段收入13.96亿元,剔除大订单后同比增长8.82%。新兴业务板块在短期内受到生物医药投融资环境和产能爬坡期的影响,1H24实现收入5.00亿元,同比下降5.77%,毛利率为20.3%,同比下降13.4个百分点。但公司预计2024年新兴业务验证批阶段(PPQ)项目将达到9个,为未来增长奠定基础。

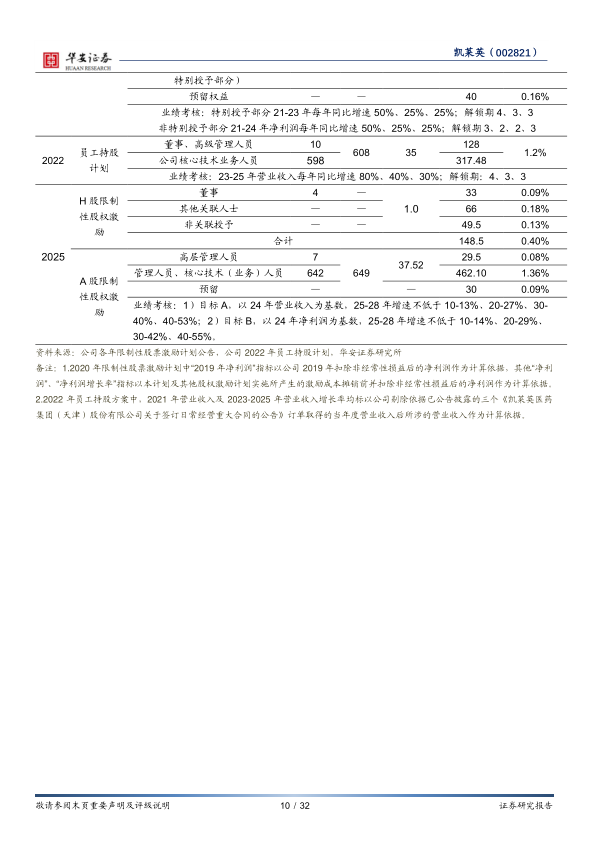

公司积极布局全球市场,2019年至2023年间,境外收入均占公司整体收入的80%以上。1H24海外收入20.08亿元,剔除大订单后同比增长5.1%,其中欧洲市场客户收入1.78亿元,同比增长22.8%;美国市场客户收入17.81亿元,剔除大订单后同比增长26.9%。此外,公司通过股权激励计划深度绑定核心员工利益,例如2025年发布的A+H股限制性股权激励方案,明确了未来几年的营收和净利润增长考核目标,彰显了公司对未来发展的信心。

行业供需逐步改善,医药创新动能蓄势聚力

全球生物医药行业正经历供需结构的逐步改善和创新动能的蓄势聚力。根据Frost & Sullivan的预测,2023年至2028年全球制药企业研发投入将稳步增长,CAGR预计达6.6%,其中中小型制药公司、Biotech以及Virtual Pharmas的研发投入将显著提升,小型Biopharmas在全球医药领域的份额预计将从目前的约20%增长至2033年的约30%。全球生物技术投融资在1H24已初现回暖趋势,IPO、FO、PIPE及VC四部分合计实现同比增长63%,尽管交易数量有所减少,但平均单项目价值量更高。

全球药物研发外包市场(CXO)的需求增速有望快于研发投入的增长,预计2023-2028年全球CXO市场CAGR将达到12%。其中,CDMO领域增长速度快于临床前及临床CRO,多肽、寡核苷酸及CGT CDMO的增长预计将超过20%。在供给端,近两年CXO行业产能建设逐步放缓,冗余产能逐渐出清。截至2024年三季度末,CXO行业公司在建工程达146.17亿元,同比下降9.01%;固定资产达459.94亿元,同比增长16.63%。部分头部企业放缓扩产进程,中小企业部分关停,行业整体趋向动态平衡发展。

在创新药领域,小分子药物仍占据重要位置,2023年占比约54.86%。同时,多肽、寡核苷酸、ADC等新兴方向蓬勃发展。近年来,CGT、ADC、RNA等创新生物疗法层出不穷,增长迅速。1H24的VC交易热点除小分子领域外,多集中于抗体/蛋白、CGT、多肽、寡核苷酸等。中国创新药出海再创佳绩,2024年1-10月License out交易首付款金额约31.6亿美元,交易总金额高达511亿美元,已超过2023年全年总金额。

多肽药物全球市场规模稳健上升,预计2030年将达到1418亿美元,中国市场增速远超全球。全球多肽CDMO市场规模也持续上涨,预计2025年将达到44亿美元,2017年至2025年的复合增长率为14.51%。寡核苷酸药物有望成为继小分子和抗体药物后的第三大类药物,目前全球已有19款寡核苷酸药物获批上市,市场规模从2016年的0.1亿美元快速增长至2021年的32.5亿美元,预计到2026年将达到150亿美元。

小分子业务稳盘提质,新兴业务再起航

凯莱英在全球范围内建立了广泛的研发生产基地网络,包括中国的天津、吉林、辽宁、上海、江苏,以及美国的波士顿和英国的Sandwich,覆盖化学小分子药、化学大分子药、生物药、制剂、技术输出及合成生物等多个业务领域。公司持续加强研发投入和资本开支,2018年至2023年研发支出CAGR为35.5%,2024年Q1-3研发投入4.84亿元。资本开支在2024年前三季度有所恢复,达到8.94亿元,同比增长8.4%。

在人才方面,公司员工人数从2019年的3840人增长至2023年的9788人,CAGR达26.35%,其中研发人员占比超过45%。公司人均创收和人均创利持续增强,人效不断提升。在客户拓展方面,公司采取“做深”大客户、“做广”中小客户的策略,2024年Q1-3来自跨国大药企的收入约20.13亿元(剔除大订单后同比增长11.1%),来自中小制药公司的收入约21.27亿元(同比下降1.1%)。1H24公司在手订单9.7亿美元,同比增长6.59%。

2024年,凯莱英完成了首个欧洲研发生产基地布局,取得了前辉瑞英国Sandwich Site的API Pilot Plant及R&D Laboratory,并于8月正式启用。该基地拥有国际一流的药物合成路线设计、高通量筛选、工艺及分析开发能力,将显著提升公司CDMO业务的全球供应能力,并为多肽、核酸、酶技术等新兴领域在欧洲的拓展奠定基础。

小分子业务作为公司的核心,持续稳中向好,步入商业化项目收获期。2024年Q1-3小分子业务剔除大订单后实现收入33.87亿元,同比增长7.7%。截至1H24,公司临床阶段项目达310个,其中临床Ⅲ期项目61个。预计2024年小分子验证批阶段(PPQ)项目将达到28个,为后续商业化提供有力保障。1H24小分子商业化阶段项目实现收入13.96亿元,剔除大订单后同比增长8.8%,在手商业化项目43个(新增9个)。公司小分子产能持续扩充,2022年传统反应釜产能达5300m³,并广泛应用连续反应技术,连续性反应产能同比增长近400%。

新兴业务多板块需求旺盛,开启增长新阶段:

- 化学大分子CDMO: 1H24化学大分子CDMO业务收入同比减少19.74%,但承接新项目72项,在手订单同比增长119%。多肽业务加快商业化产能建设,截至3Q24固相合成总产能超20000L,并已获得多个跨国制药公司的临床中后期项目订单及GLP-1多肽商业化订单,预计2025年起快速增长。寡核苷酸业务1H24承接新项目29项,同比增长70.6%,已具备500kg/年的合成产能,有望持续保持高速增长。

- 制剂CDMO: 1H24制剂业务收入同比减少17.36%,交付项目80个,进行中项目150个。公司启动新产能建设,包括预充针和卡式瓶生产线,预计2025年投产,单条生产线年产量可达4000万支。

- 临床CRO: 1H24临床CRO业务收入同比减少23.78%,承接新项目159个,联动承接一体化服务订单19项,海外业务新增12项。进行中临床研究项目共281个。

- 生物药CDMO: ADC业务快速增长,1H24生物药CDMO在手订单超100个,其中ADC项目占比超过50%。金山厂区已完成商业化产能改扩造并通过欧盟QP审计,奉贤商业化生产基地建设稳步推进,张江生物科学技术中心已启用。

- 合成生物与技术输出: 公司已搭建八大研发平台,超前布局连续反应技术和生物酶催化技术,处于国际领先位置。连续反应技术在临床中后期项目中的应用率超过40%,显著提高收率、降低成本和排放。生物酶催化技术已成功应用于他汀类、格列酮类、培南类等重磅药物的商业化生产。新技术输出业务持续突破,2023年实现收入1.06亿元,签订合同金额超2.5亿元。合成生物技术业务1H24收入同比增长91.85%,境外客户占比超80%。

盈利预测与投资建议

基于对小分子业务商业化订单增多、海外布局进展以及新兴业务板块(多肽、ADC、寡核苷酸等)需求旺盛和产能扩张的考量,华安证券研究所预计凯莱英2024-2026年将实现营业收入分别为58.86亿元、67.61亿元和78.07亿元,同比增速分别为-24.8%、+14.9%和+15.5%。归属于母公司净利润预计分别为9.17亿元、11.63亿元和12.81亿元,同比增速分别为-59.6%、+26.8%和+10.1%。鉴于公司在CDMO领域的领先地位、完善的一体化布局以及新兴业务的增长潜力,华安证券研究所首次覆盖并给予“买入”评级。

报告同时提示了多项风险,包括市场竞争加剧、回款不及预期、汇兑损益、地缘政治风险以及客户需求恢复不及预期等,这些因素可能对公司未来的业绩产生影响。

总结

凯莱英作为CDMO行业的领军企业,凭借其在小分子领域的深厚积累和全球化布局,正积极应对市场挑战并抓住新兴机遇。尽管2024年受大订单退潮影响,公司表观业绩有所波动,但剔除该因素后,公司主营业务仍保持稳健增长。随着全球生物医药投融资环境的逐步改善,以及公司在多肽、寡核苷酸、ADC等新兴业务领域的产能

微信扫一扫-立即使用

微信扫一扫-立即使用