凯莱英(002821)

事件:2024年8月28日,凯莱英发布2024年半年报业绩。上半年公司实现营业收入26.97亿元,同比下降41.6%,剔除大订单后同比增长0.8%;归母净利润4.99亿元,同比下降70.4%;扣非净利润4.48亿元,同比下降71.4%。单季度看,公司Q2实现收入12.98亿元,同比下降45.3%;归母净利润2.17亿元,同比下降79.4%;扣非净利润1.94亿元,同比下降79.6%。

新签订单实现20%+增长,小分子CDMO毛利率保持稳健。公司小分子CDMO业务上半年收入21.95亿元,剔除大订单影响后同比增长2.5%,毛利率达47.2%。其中商业化收入13.96亿元,剔除大订单增速为8.8%,上半年交付43个商业化项目、新增9个商业化项目;临床收入7.99亿元,交付249个早期临床项目、61个III期项目,预计2024年小分子PPQ项目达到28个,为远期增长提供商业化储备。2024年以来全球创新需求持续改善,上半年公司新签订单同比增长超20%,Q2新签环比Q1大幅提升,来自欧美客户订单增速超过整体水平;在手订单总额9.7亿美元,同比增长6.6%。划分客户类型,上半年大药企收入13.15亿元,剔除大订单后同比增长12.5%;美国客户收入分别为17.81亿元,剔除大订单后增速为26.9%;欧洲市场客户收入1.78亿元,同比增长22.75%。海外产能布局方面,英国Sandwich基地于今年8月正式投入运营,未来将实现连续流、合成生物学、多肽等多技术赋能。

新兴业务多个项目进入PPQ阶段,加速多肽产能建设和订单扩展。新兴业务上半年收入5.00亿元,同比下降5.8%,主要系国内投融资低迷;预计2024年PPQ项目达9个。(1)化学大分子在手订单同比增长119%,承接新项目72项,获得多个跨国药企的多肽中后期临床项目,助力国内重要客户GLP-1多肽项目动态核查顺利通过,2024年中多肽固相合成总产能达14250L,满足商业化多肽生产需求。(2)制剂CDMO业务进行中项目订单150个、其中海外项目36个,多肽口服递送技术实现多个项目的临床产品交付;预充针和卡式瓶生产线预计2025年投产,单条生产线年产量可达4000万支。(3)大分子CDMO收入同比增长1.42%,在手订单超过100个,其中ADC项目数量占比超过50%,公司快速建设一站式ADC服务能力。

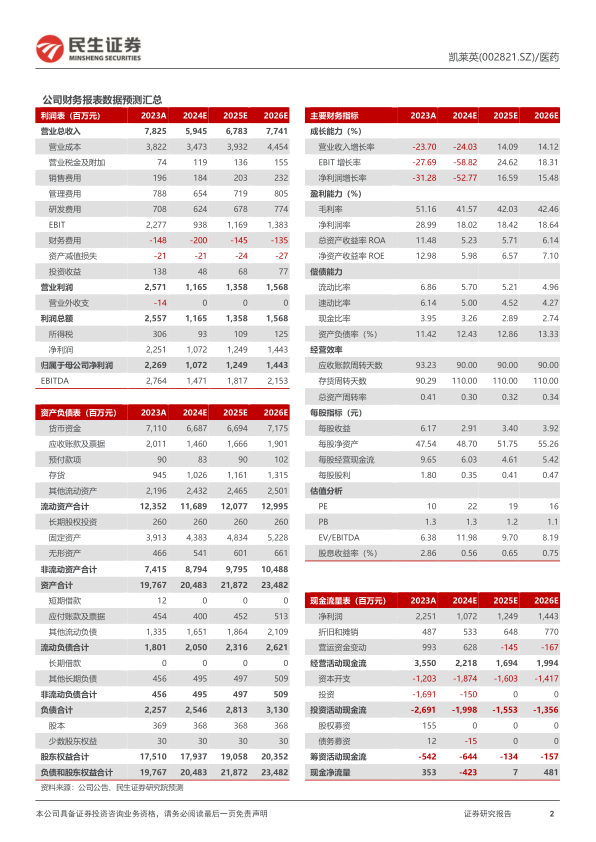

投资建议:凯莱英小分子CDMO业务和新兴业务双轮驱动,未来将加快海外产能布局。我们预计2024-2026年公司营业收入分别为59.45/67.83/77.41亿元,同比增长-24.0%/14.1%/14.1%,归母净利润分别为10.72/12.49/14.43亿元,对应PE分别为22/19/16倍,维持“推荐”评级。

风险提示:下游需求风险、项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用