中心思想

疫情短期影响,创新药驱动业绩拐点

- 公司2019年业绩表现稳健,但2020年第一季度受新冠疫情影响,营收和归母净利润均出现下滑。

- 尽管短期承压,市场预期公司将逐步从疫情影响中恢复,并寄望于创新药的陆续获批上市及快速放量,以驱动公司业绩实现拐点。

多元业务稳健,研发投入持续高企

- 公司制剂、器械和医疗服务三大核心业务板块在2019年均实现稳健增长,其中工业板块的Gland和万邦子公司表现尤为亮眼,医疗器械内生增长强劲。

- 公司持续加大研发投入,2019年研发投入占收入比例超过12%,并拥有丰富的创新药研发管线,包括多个生物类似药和生物创新药,临床进展顺利,为未来增长奠定基础。

主要内容

2019年业绩符合预期,2020年Q1受疫情冲击

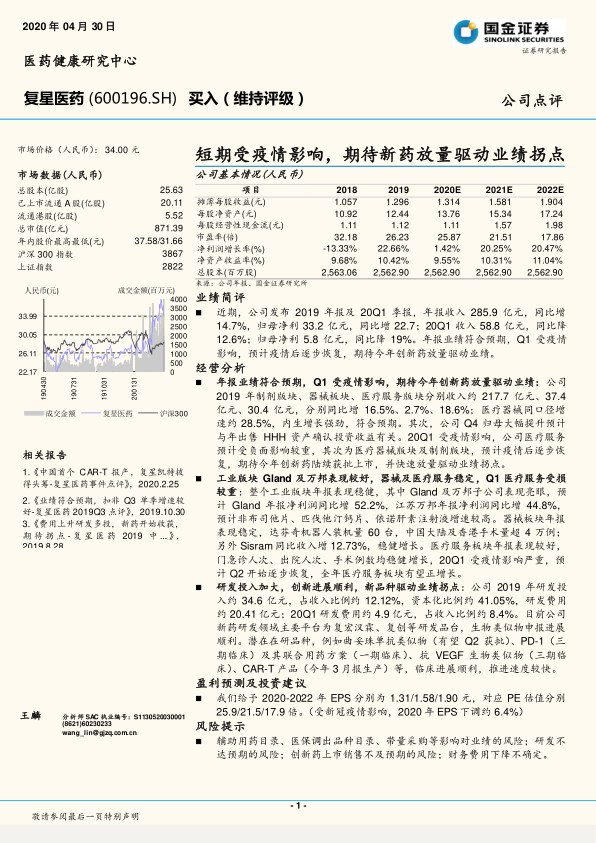

- 2019年年度报告: 公司实现收入285.9亿元人民币,同比增长14.7%;归属于母公司股东的净利润为33.2亿元人民币,同比增长22.7%,业绩符合市场预期。

- 2020年第一季度报告: 受新冠疫情影响,公司第一季度收入为58.8亿元人民币,同比下降12.6%;归属于母公司股东的净利润为5.8亿元人民币,同比下降19%。

- 市场展望: 预计疫情对公司业绩的负面影响将逐步恢复,创新药的放量被视为驱动公司业绩增长的关键因素。

核心业务板块运营分析与疫情影响

- 2019年业务板块表现:

- 制剂板块: 收入约217.7亿元,同比增长16.5%。

- 器械板块: 收入约37.4亿元,同比增长2.7%(同口径增速约28.5%,内生增长强劲)。达芬奇机器人装机量达到60台,中国大陆及香港手术量超过4万例;Sisram收入同比增长12.73%。

- 医疗服务板块: 收入约30.4亿元,同比增长18.6%。门急诊人次、出院人次、手术例数均实现稳健增长。

- 工业板块亮点: Gland子公司净利润同比增长52.2%,江苏万邦子公司净利润同比增长44.8%,其中非布司他片、匹伐他汀钙片、依诺肝素注射液增速较高。

- 2020年Q1疫情影响: 医疗服务板块受疫情负面影响最为严重,其次是医疗器械和制剂板块。预计第二季度开始逐步恢复,全年医疗服务板块有望实现正增长。

- Q4业绩提升: 2019年第四季度归母净利润大幅提升,主要与公司出售HHH资产确认投资收益有关。

研发投入持续加大,创新管线进展顺利

- 研发投入: 2019年公司研发投入约34.6亿元人民币,占收入比例约12.12%,其中研发费用约20.41亿元。2020年第一季度研发费用约4.9亿元,占收入比例约8.4%。

- 研发平台: 主要研发平台包括复宏汉霖、复创等。

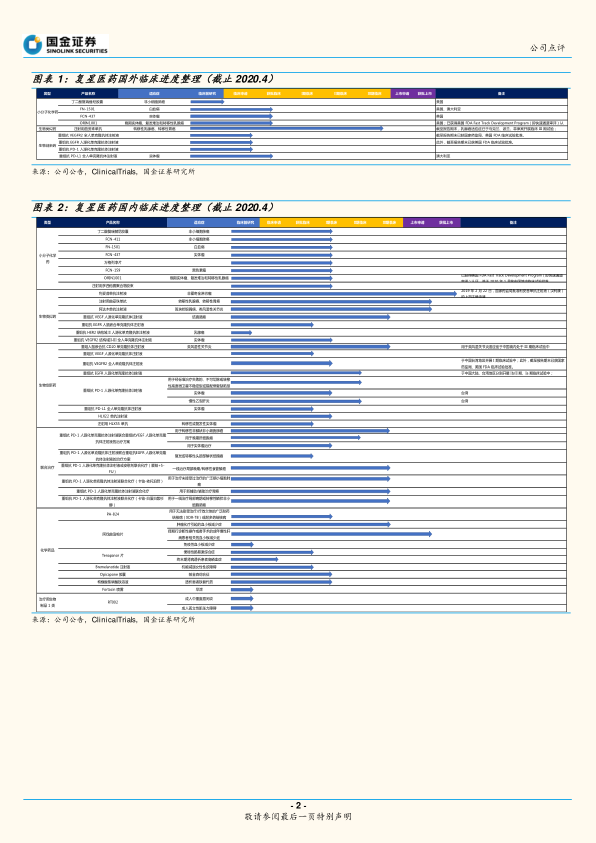

- 创新药进展:

- 生物类似物: 曲妥珠单抗类似物有望在第二季度获批;抗VEGF生物类似物处于三期临床;CAR-T产品已于2020年3月申报生产。

- 生物创新药: PD-1单抗处于三期临床,其联合用药方案处于一期临床。

- 小分子化学药: 丁二酸复瑞替尼胶囊(非小细胞肺癌)、FN-1501(白血病)、FCN-437(实体瘤)等多个品种在中美两国均有临床进展。

- 整体评估: 公司新药研发领域进展顺利,推进速度较快,为未来业绩增长提供强大动力。

盈利预测与投资建议及风险提示

- 盈利预测: 维持“买入”评级。预计2020-2022年摊薄每股收益(EPS)分别为1.31元、1.58元和1.90元,对应市盈率(PE)估值分别为25.9倍、21.5倍和17.9倍。受新冠疫情影响,2020年EPS预测已下调约6.4%。

- 风险提示:

- 辅助用药目录、医保调出品种目录、带量采购等政策对业绩的影响。

- 研发项目不达预期的风险。

- 创新药上市销售不及预期的风险。

- 财务费用下降存在不确定性。

总结

本报告分析显示,复星医药在2019年实现了稳健的业绩增长,但2020年第一季度受新冠疫情影响,短期内业绩承压。公司多元化的业务板块,包括工业制剂、医疗器械和医疗服务,在2019年均表现良好,特别是工业板块的Gland和万邦子公司贡献突出。公司持续高额的研发投入已形成丰富的创新药管线,多个生物类似药和创新药的临床进展顺利,有望在未来驱动公司业绩实现拐点。尽管面临政策、研发及市场销售等风险,但鉴于其强大的研发实力和多元化的业务布局,市场维持“买入”评级,并预期随着疫情影响的消退和创新药的放量,公司业绩将逐步恢复并实现增长。

微信扫一扫-立即使用

微信扫一扫-立即使用