中心思想

多元化业务布局与创新驱动

复星医药(600196)作为一家植根中国、创新驱动的全球化医药健康集团,通过持续的组织结构优化和创新国际化战略,已在制药、医疗器械、医学诊断和医疗健康服务四大核心业务板块取得显著成果。公司以患者为中心,围绕未被满足的临床需求,通过自主研发、合作开发、许可引进及产业投资等多元模式,持续丰富创新产品管线,并聚焦差异化、高技术壁垒的产品研发,致力于成为全球领先的医疗创新整合者。

稳健的财务表现与增长潜力

尽管受到新冠相关业务调整的影响,公司在2024年前三季度实现了营业收入的恢复性增长,剔除新冠相关产品后同比增长约5.74%。通过销售团队优化和资源整合,销售费用率和管理费用率均有所下降,研发费用率也得到优化,显示出公司在效率提升方面的努力。制药板块拥有50个销售额过亿的制剂/系列,在研管线潜力巨大;医疗器械板块在剔除新冠业务后恢复增长,并拥有达芬奇手术机器人和磁波刀等高端器械;医疗服务板块则在重点区域形成体系并持续对接商保。基于对各业务板块的深入分析,报告预计公司未来三年收入和归母净利润将持续增长,并首次给予“买入”评级,目标价31.3元/股,凸显其长期投资价值。

主要内容

核心业务板块深度分析与市场表现

创新驱动的医药健康产业领航者

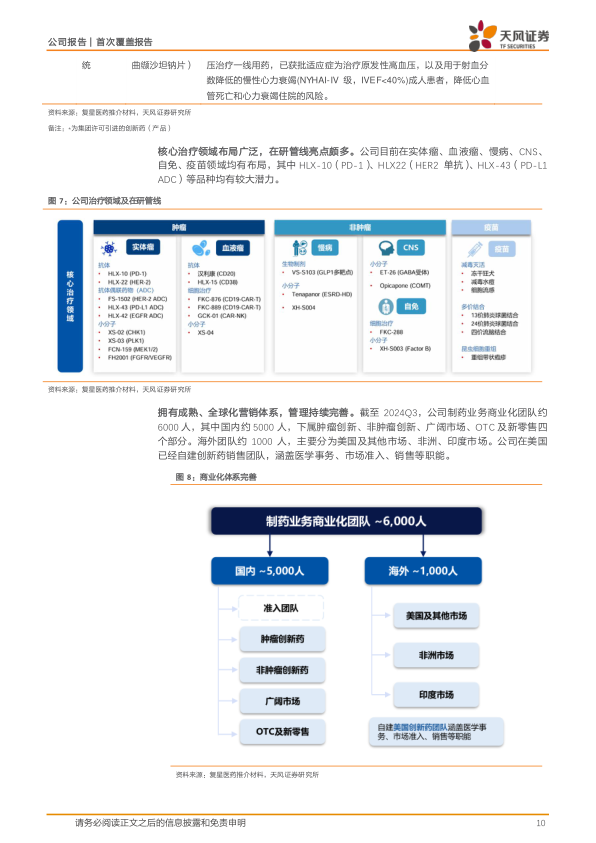

复星医药成立于1994年,秉持“4IN”(创新、国际化、智能化、整合)战略,业务涵盖制药、医疗器械、医学诊断、医疗健康服务,并通过参股国药控股涉足医药商业。公司通过多元化合作模式,聚焦实体瘤、血液瘤、免疫炎症等核心治疗领域,强化抗体/ADC、细胞治疗、小分子等技术平台。2024年前三季度,公司实现营业收入309.12亿元,同比增长0.69%,剔除新冠相关产品后同比增长约5.74%。利润端受减值影响较大,但归属于上市公司股东的扣除非经常性损益的净利润同比增长24.58%。2023年,制药业务收入302.22亿元,毛利率53.38%;医疗器械与医学诊断业务收入43.9亿元,毛利率49.86%;医疗健康服务业务收入66.72亿元,毛利率21.6%。公司通过费用优化,销售费用率、管理费用率和研发费用率均有所下降,财务费用率因美元加息等因素有所上升。

制药业务:广泛布局与可观潜力

2023年,复星医药制药业务拥有超过20款创新及核心品种,销售额过亿的制剂/系列达50个,较2022年净增3个。其中,曲妥珠单抗、利妥昔单抗、斯鲁利单抗及肝素系列制剂销售额超过10亿元。在研管线覆盖实体瘤、血液瘤、慢病、CNS、自免、疫苗等领域,HLX-10(PD-1)、HLX22(HER2单抗)、HLX-43(PD-L1 ADC)等品种潜力巨大。公司拥有约6000人的全球化营销体系,其中国内5000人,海外1000人。2024年上半年,制药板块收入146.8亿元,剔除新冠影响后同比增长1.89%,利润15.71亿元,同比增长10.48%。

斯鲁利单抗:差异化布局与商业化加速

斯鲁利单抗(PD-1抑制剂)在PD-1赛道竞争激烈背景下,通过差异化适应症布局取得积极进展。ASTRUM-005研究显示,斯鲁利单抗联合化疗用于广泛期小细胞肺癌(ES-SCLC)一线治疗的中位OS达15.8个月,较对照组显著延长4个月,是目前ES-SCLC一线治疗中取得的最佳成绩。该产品已获9部CSCO指南推荐,包括ES-SCLC一线治疗的I级推荐(1A类证据)。自2022年3月上市以来,斯鲁利单抗销售额快速放量,2023年上半年实现销售收入5.56亿元,2024年上半年达6.77亿元,同比增长22%,一线人均生产力优于同期上市的PD-1/PD-L1产品。在研适应症方面,斯鲁利单抗有望成为全球首个治疗局限期小细胞肺癌(LS-SCLC)的PD-1抑制剂,并在胃癌新辅助/辅助治疗(有望成为全球首个胃癌围术期免疫药物,用药时间可达20周期)和转移性结直肠癌(1L mCRC治疗中位PFS达16.6个月,优于对照组10.7个月)等领域展现出巨大商业潜力。

HLX22:HER2阳性胃癌治疗新希望

胃癌在中国发病率高,HER2阳性胃癌约占10%-15%。HLX22作为创新型抗HER2单抗,联合曲妥珠单抗及化疗一线治疗HER2阳性胃/胃食管交界部(G/GEJ)癌的II期临床研究显示出优越疗效和稳健安全性,24个月随访期内mOS和mPFS均未达到(对照组mPFS仅8.3个月),ORR高达87.1%。HLX22已获美国FDA孤儿药资格认定,并启动国际多中心III期临床试验,有望重塑HER2阳性胃癌的一线标准治疗。

HLX43:PD-L1 ADC的未来支柱

HLX43是全球第二款进入临床阶段的PD-L1靶向ADC候选药物,也是全球首家进入临床II期的PD-L1 ADC。其采用新型DNA拓扑异构酶-I抑制剂毒素偶联制备,DAR值约为8,具有较强的旁观者杀伤效应和更大的治疗窗口。临床前研究显示,HLX43在多种PD-L1+ CDX和PDX模型中诱导肿瘤消退,且安全性良好,抗肿瘤效果优于同类产品。鉴于辉瑞PF-08046054在HNSCC中展现的良好I期临床数据(uORR 50%,cORR 21%),HLX43有望成为公司管线中未来的支柱品种,尤其针对PD-1/PD-L1不响应或耐药的患者。

阿基仑赛注射液:CAR-T疗法创新支付模式

阿基仑赛注射液(奕凯达)是国内首个获批上市的CAR-T细胞治疗产品,用于治疗复发或难治性大B细胞淋巴瘤(R/R LBCL)和非霍奇金淋巴瘤(R/R NHL)。真实世界数据显示,R/R LBCL患者的整体生存率(OS)为71%,ORR为79%,CR为64%。R/R NHL患者的ORR为90%,CR为75%,中位PFS为62.2个月。为解决高药价问题,公司推出中国首个淋巴瘤按疗效价值支付计划,若未能达到完全缓解可获最高60万元返还。该产品已被纳入超过110款城市惠民保和80项商业保险,并有望受益于国家医保局即将推出的“丙类目录”,进一步扩大可及性。

RT002:长效肉毒素市场潜力

RT002(达希斐®)是新一代A型肉毒杆菌素,不含人血或动物蛋白,可在室温下稳定保存两年,中位疗效持续时间达6个月,最长可达9个月。该产品已于2022年9月获美国FDA批准用于改善成人中度至重度皱眉纹,并于2024年9月获中国NMPA批准上市。此外,RT002于2023年8月获美国FDA批准用于治疗颈部肌张力障碍,中位疗效持续时间可达24周,有望解决患者在疗程间隔期内症状复发的问题。中国肉毒素市场发展迅速,但与海外仍有较大差距,RT002的长效优势有望助力其快速抢占市场份额。

凯普拉生:P-CAB替代市场广阔

凯普拉生是一种新型钾离子竞争性酸阻滞剂(P-CAB),已于2023年2月获NMPA批准用于十二指肠溃疡(DU)和反流性食管炎(RE),是国内唯一获批DU/RE适应症的P-CAB。与传统质子泵抑制剂(PPI)相比,凯普拉生具有水溶性增强、胃组织分布更集中、胃壁/血浆浓度比高等优势。国内PPI市场规模在2022年达289.7亿元,P-CAB对PPI的持续替代将为凯普拉生提供可观的业绩增量。

拓培非格司亭:升白药市场前景可观

拓培非格司亭是特宝生物自主研发的长效人粒细胞刺激因子(G-CSF),于2023年6月获批上市,用于预防化疗引起的发热性中性粒细胞减少症。长效G-CSF类药物市场规模庞大,2020年销售额达63.29亿元,预计2030年将达135.37亿元。拓培非格司亭采用40kD Y型分支聚乙二醇分子修饰,给药剂量仅为其他PEG-G-CSF产品的1/3,药物暴露峰值仅为1/10,且骨痛风险更小,具有独特的竞争优势。复星医药获得其在中国大陆地区的独家推广及销售权利,商业化前景值得期待。

医疗器械与医疗服务:高端化与体系化发展

医疗器械:高端化与本土化并进

复星医药的医疗器械板块涵盖医疗美容、呼吸健康、专业设备和耗材及医学诊断。2024年上半年,该板块收入20.69亿元,剔除新冠相关产品后同比增长4.97%,实现恢复性增长。利润方面,受新冠产品收入大幅下降、医学诊断产品销售未达预期及复锐医疗科技运营成本上升等因素影响,上半年利润为-0.54亿元。

在专业设备和耗材领域,直观复星的本土化生产达芬奇手术机器人于2023年获批上市,2024年进入商业化时代。截至2024年6月末,已在全国300多家医院落户,累计装机量超过380台,为超54万名国内患者提供治疗。“十四五”期间,腹腔内窥镜手术系统规划总数为819台,市场有望持续扩容。

在脑科学领域,公司与Insightec合作成立复星医视特,致力于磁共振引导聚焦超声脑部治疗系统(“磁波刀”)在中国市场的商业化拓展。该系统已于2021年获中国NMPA批准,用于治疗药物难治性特发性震颤和以震颤为主型的帕金森病,为患者提供无创手术方案。

医疗服务:区域医联体与康复赛道深化

截至2024年上半年,复星医药控股医院合计床位6,578张,并持有8家互联网医院牌照。公司深耕大湾区等重点区域,形成了包括佛山复星禅诚医院在内的4家医疗机构组成的大湾区区域医联体。同时,健嘉医疗深化康复赛道布局,运营11家康复医疗机构,并积极推进标准化复制。2024年上半年,医疗服务板块收入36.6亿元,同比增长17%,利润为-1.4亿元,同比减亏1.28亿元,主要得益于线上业务聚焦、支出优化及药械集中采购带来的降本增效。公司致力于开发新产品和服务,持续对接商保,完善多元化支付与服务体系。

盈利预测与风险提示

报告预计公司2024-2026年总体收入分别为431.71/463.55/503.28亿元,同比增长4.28%/7.38%/8.57%;归属于上市公司股东的净利润分别为25.90/31.01/37.37亿元。基于可比公司估值法,给予2025年27倍PE,目标价31.3元/股,首次覆盖给予“买入”评级。

主要风险包括:药物研发风险(临床开发不确定性)、市场竞争风险(新药上市对现有产品影响)、经营风险(有息负债偿还压力)以及测算主观性风险(分析师主观判断)。

总结

复星医药凭借其“创新驱动、国际化”的战略,在制药、医疗器械和医疗服务三大核心业务板块展现出强大的市场竞争力和增长潜力。公司在制药领域拥有丰富的创新产品管线,特别是斯鲁利单抗在小细胞肺癌领域的突破性进展、HLX22在HER2阳性胃癌治疗中的潜力以及HLX43作为PD-L1 ADC的未来支柱,共同构筑了其持续增长的基石。同时,阿基仑赛注射液通过创新支付模式提升可及性,RT002和凯普拉生等新产品也为公司带来了新的增长点。在医疗器械方面,达芬奇手术机器人和“磁波刀”等高端产品的本土化和商业化进程加速,满足了日益增长的医疗需求。医疗服务板块则通过区域医联体和康复赛道布局,不断完善多元化支付与服务体系。尽管面临药物研发、市场竞争和经营等风险,但公司多元化的业务结构、持续的创新能力和效率提升措施,使其具备稳健的财务表现和可观的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用