中心思想

业绩显著反转与持续超预期增长

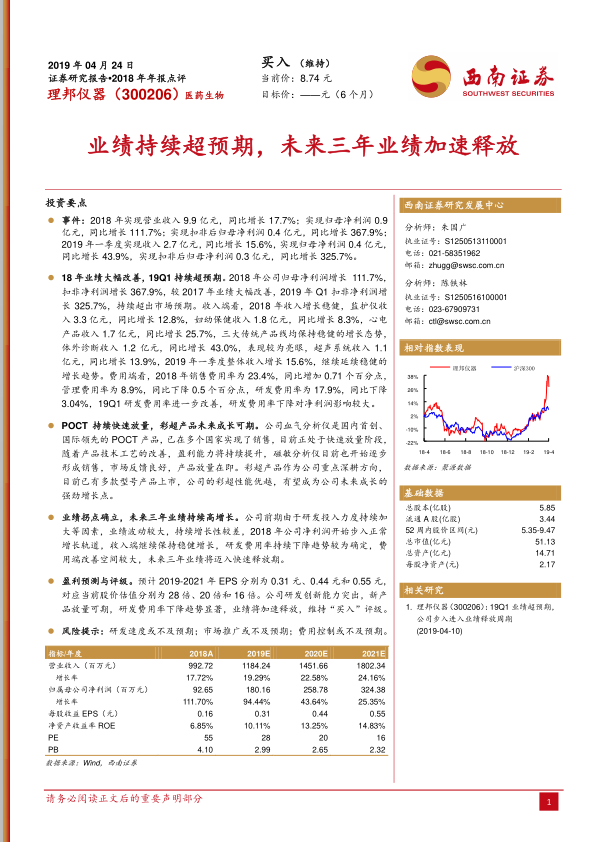

理邦仪器在2018财年及2019年第一季度展现出显著的业绩反转态势,其归母净利润和扣非后归母净利润均实现爆发式增长,远超市场普遍预期。这标志着公司成功摆脱了前期业绩波动的影响,步入了新的增长周期。

创新产品驱动与精细化费用管理共筑未来高增长

公司核心业务板块保持稳健增长,同时,POCT(即时检验)和彩超等高潜力创新产品线正加速市场放量,成为新的增长引擎。此外,通过优化费用结构,特别是研发费用率的持续下降,公司盈利能力得到显著提升。这种“创新驱动+效率提升”的双轮模式,为理邦仪器未来三年的业绩加速释放奠定了坚实基础。

主要内容

财务表现强劲,盈利能力实现质的飞跃

2018年度财务回顾:

理邦仪器在2018年实现了营业收入9.9亿元,同比增长17.7%,显示出公司业务规模的稳健扩张。更引人注目的是,归属于母公司股东的净利润达到0.9亿元,同比大幅增长111.7%。这一增长率远高于营收增速,表明公司盈利能力得到显著改善。扣除非经常性损益后归母净利润更是高达0.4亿元,同比飙升367.9%。扣非净利润的爆发式增长,有力证明了公司核心业务的盈利能力已实现质的飞跃,而非依赖偶发性收益。

2019年第一季度业绩表现:

进入2019年,公司业绩增长势头不减。一季度实现收入2.7亿元,同比增长15.6%,延续了稳健的增长趋势。归母净利润达到0.4亿元,同比增长43.9%。扣非后归母净利润为0.3亿元,同比再次实现325.7%的惊人增长。这表明公司业绩改善并非短期现象,而是具有持续性和内生动力。

核心产品线收入结构与增长分析:

公司三大传统核心产品线均保持了良好的增长态势:监护仪收入3.3亿元,同比增长12.8%;妇幼保健收入1.8亿元,同比增长8.3%;心电产品收入1.7亿元,同比增长25.7%。这些产品的稳健表现为公司整体营收提供了坚实支撑。体外诊断(IVD)业务表现尤为亮眼,实现收入1.2亿元,同比增长43.0%,成为公司新的增长亮点。这反映了公司在IVD领域的市场拓展和产品竞争力正在增强。超声系统收入1.1亿元,同比增长13.9%,也贡献了稳定的增长。

费用结构优化与盈利能力提升:

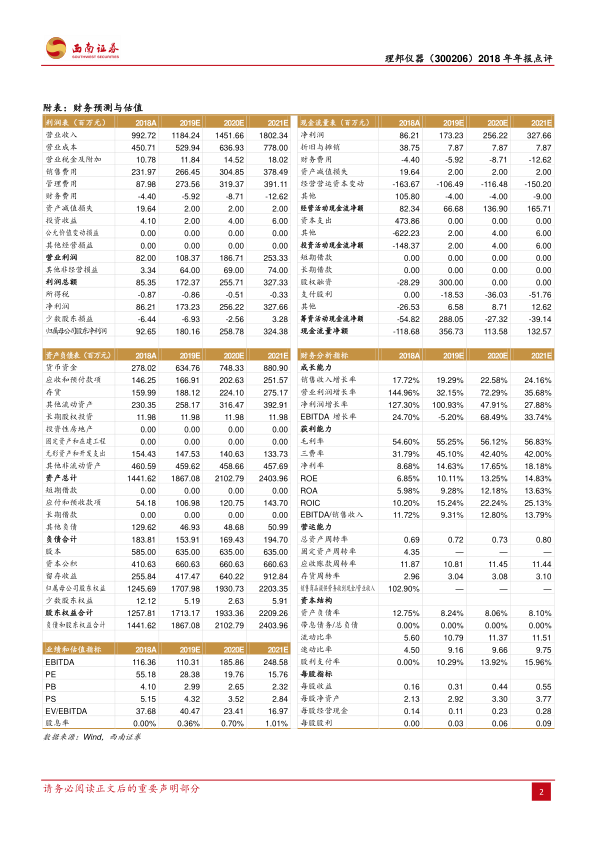

在费用端,2018年销售费用率为23.4%,同比微增0.71个百分点,显示公司在市场推广方面的投入有所增加。管理费用率为8.9%,同比下降0.5个百分点,体现了公司在运营效率方面的提升和成本控制的有效性。研发费用率从2017年的20.94%下降至2018年的17.9%,同比下降3.04个百分点。更重要的是,2019年第一季度研发费用率进一步改善。研发费用率的持续下降,在保持创新能力的同时,显著提升了公司的净利润水平,是本轮业绩改善的关键因素之一。从盈利能力指标来看,毛利率预计将从2018年的54.60%稳步提升至2021年的56.83%,显示产品结构优化和成本控制的成效。净利率更是从2018年的8.68%预计大幅提升至2021年的18.18%,反映了公司整体盈利效率的显著增强。净资产收益率(ROE)预计将从2018年的6.85%提升至2021年的14.83%,表明公司为股东创造价值的能力持续增强。

创新产品加速放量,未来成长空间广阔

POCT(即时检验)业务的战略性突破:

理邦仪器的血气分析仪是国内首创且达到国际领先水平的POCT产品,目前正处于市场快速放量阶段。该产品已成功在多个国家实现销售,显示出其强大的市场竞争力和国际化潜力。随着产品技术工艺的不断改善和规模效应的显现,血气分析仪的盈利能力预计将持续提升,为公司贡献稳定的高利润增长。此外,磁敏分析仪也已开始逐步形成销售,市场反馈积极,预计即将进入快速放量期,进一步丰富了公司的POCT产品矩阵,并有望复制血气分析仪的成功路径。

彩超产品线的强劲增长潜力:

彩超产品是公司重点深耕的战略方向。目前,公司已有多款型号的彩超产品成功上市,并凭借其优越的性能在市场中获得认可。随着医疗机构对高端影像设备需求的增长以及公司在彩超技术研发和市场推广上的持续投入,彩超产品有望成为理邦仪器未来业绩增长的又一强劲引擎,为公司带来可观的收入和利润贡献。

业绩拐点确立与未来高增长展望:

报告明确指出,公司业绩拐点已经确立。在经历前期因持续加大研发投入而导致的业绩波动后,2018年公司净利润已步入正常的增长轨道。收入端将继续保持稳健增长,而研发费用率的持续下降趋势也已较为确定,费用端的改善空间巨大。基于此,分析师预测理邦仪器未来三年(2019-2021年)将迈入业绩快速释放期。预计2019-2021年的每股收益(EPS)将分别达到0.31元、0.44元和0.55元,呈现出显著的增长态势。对应当前股价的市盈率(PE)估值将从2019年的28倍逐步下降至2021年的16倍,这表明随着业绩的快速增长,公司的估值吸引力将持续提升,为投资者提供了良好的投资机会。

投资评级与风险提示:

鉴于公司突出的研发创新能力、新产品放量的可期性以及研发费用率的显著下降趋势,分析师维持对理邦仪器的“买入”评级。同时,报告也提示了潜在风险,包括研发速度或不及预期、市场推广或不及预期以及费用控制或不及预期,这些因素可能对公司未来业绩产生影响,需要投资者密切关注。

总结

理邦仪器在2018年及2019年第一季度实现了显著的业绩反转和持续超预期增长,营业收入稳健增长,归母净利润和扣非净利润均实现高速增长,标志着公司已成功确立业绩拐点。这一强劲表现主要得益于传统核心产品线的稳健发展、体外诊断等新兴业务的快速放量,以及公司在费用控制,特别是研发费用率优化方面的显著成效。展望未来,随着血气分析仪等POCT产品和彩超系统等创新产品线的加速市场拓展,以及公司整体盈利能力的持续提升,理邦仪器预计将进入未来三年的业绩加速释放期,其投资价值和市场竞争力将进一步凸显。

微信扫一扫-立即使用

微信扫一扫-立即使用