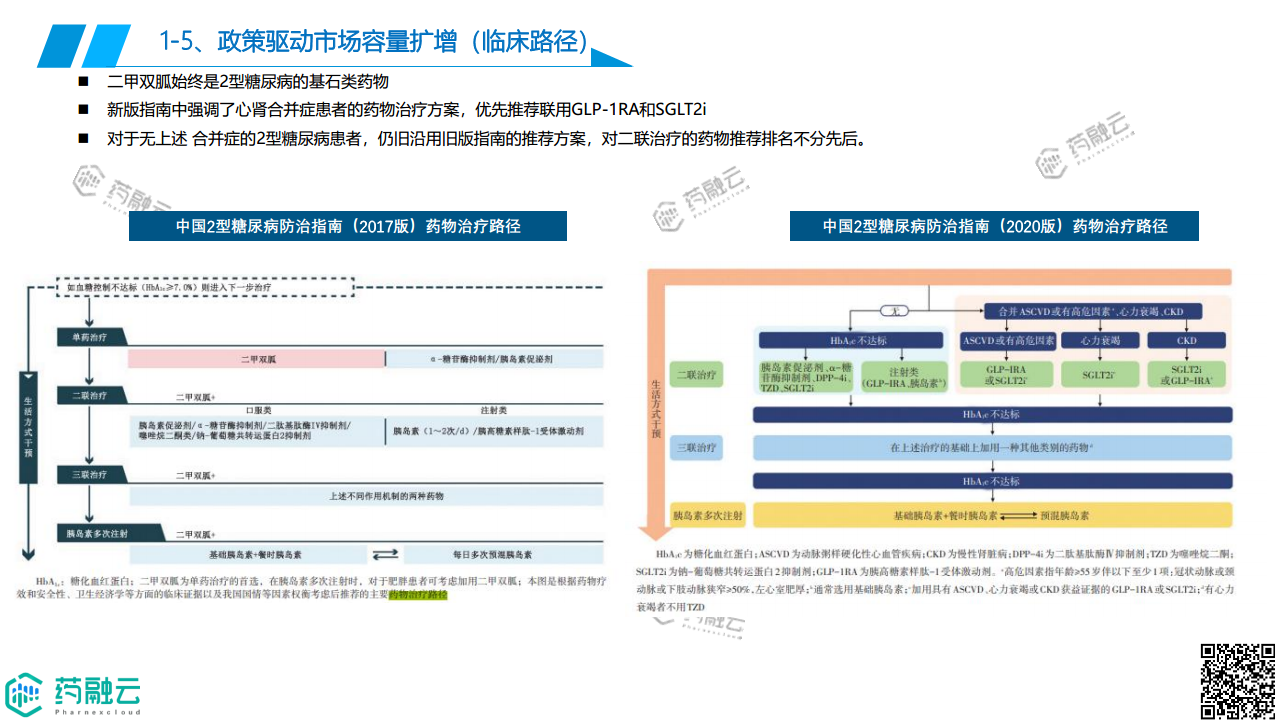

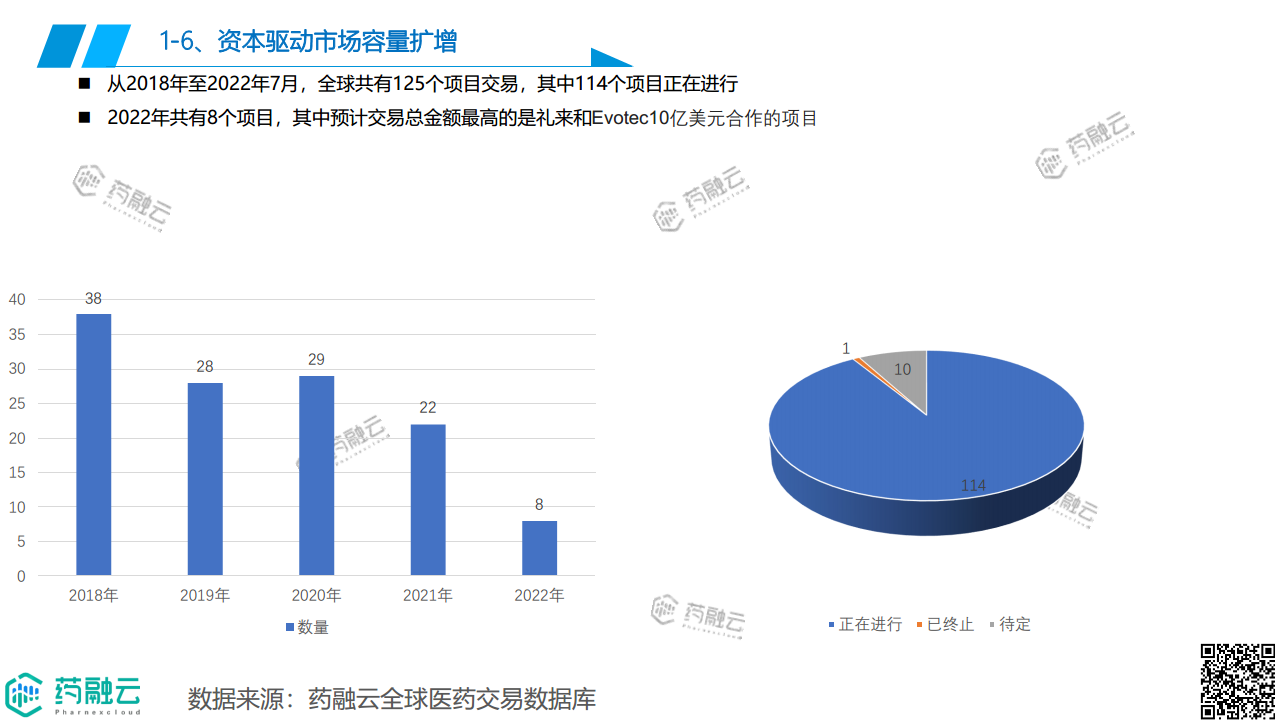

概览

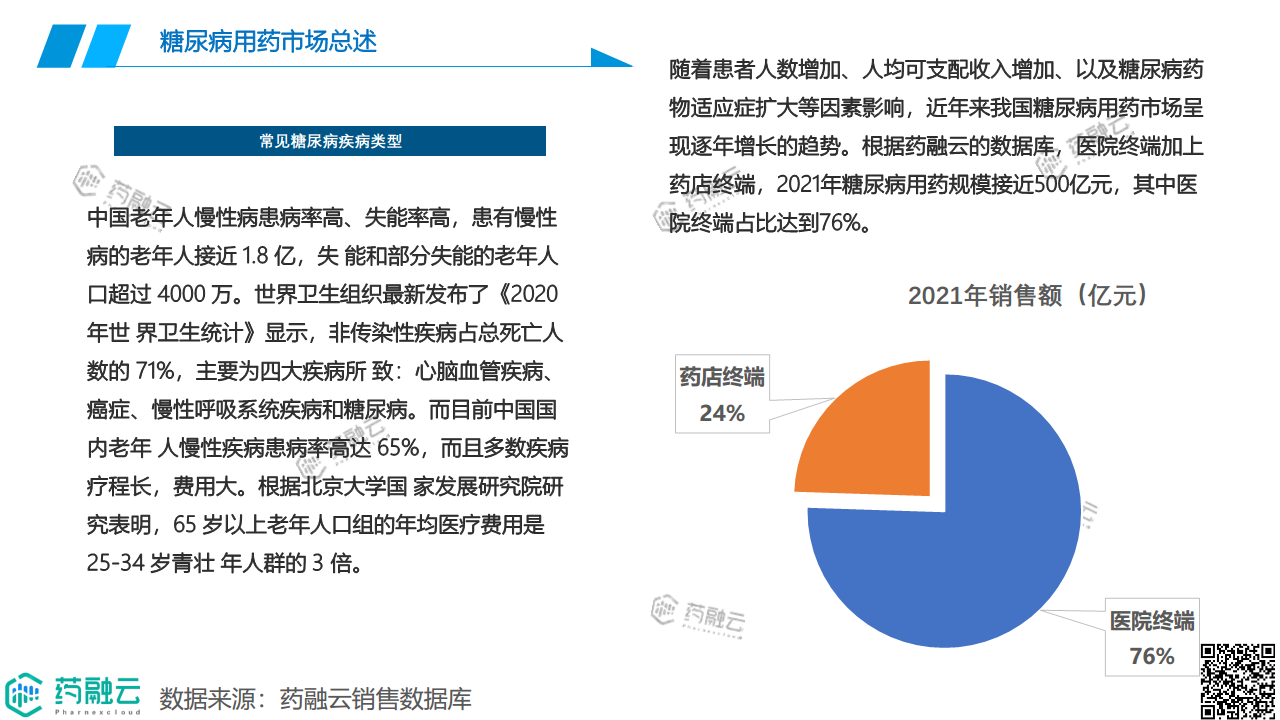

近年来,我国糖尿病用药市场规模持续增长,2021年接近500亿元,医院终端占比达76%。这一增长趋势受到患者人数增加、人均可支配收入提高以及糖尿病药物适应症扩大等多重因素驱动。 中国老年人口慢性病患病率高,医疗支出也显著高于年轻人群,进一步加剧了糖尿病用药市场的需求。全球糖尿病患者人数持续增长,医疗支出规模巨大,也为中国市场提供了参考和借鉴。

竞争格局

市场份额及竞争格局分析

2021年,我国糖尿病药物市场中,胰岛素及其同系物占据53.57%的医院终端市场份额,呈现逐年上升趋势;而非胰岛素类降糖药市场份额则逐年下降。在非胰岛素类降糖药中,DPP-4抑制剂、GLP-1受体激动剂和SGLT-2抑制剂占比分别为19.34%、12.42%和14.88%,其余传统口服药占比约53.36%。药店终端市场则以双胍类和磺胺类药物为主,占比分别为22.66%和11.51%,但DPP-4、GLP-1和SGLT-2抑制剂的市场份额也呈现增长态势,其中SGLT-2抑制剂增长最为显著。 从主要品种来看,医院终端市场主要由门冬胰岛素30注射液和甘精胰岛素注射液主导,而药店终端市场则以盐酸二甲双胍片和阿卡波糖片为主。 不同药物在医院和药店终端的销售额差异显著,例如,利拉鲁肽在医院终端销售额远高于药店终端。

集采政策影响及企业竞争策略

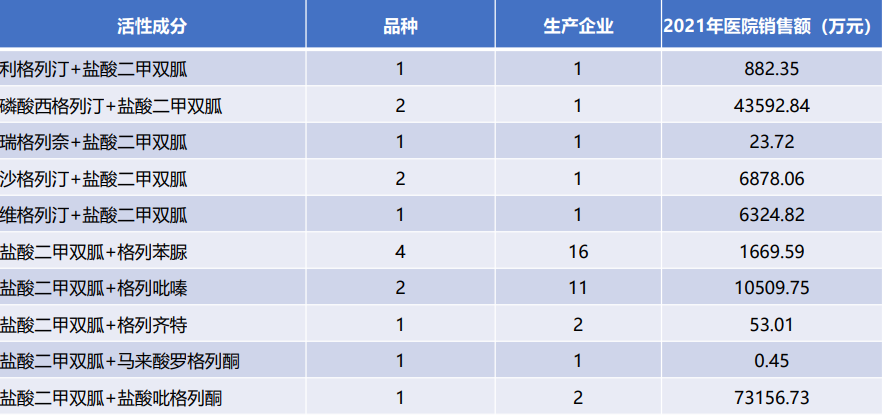

部分DPP-4抑制剂(如维格列汀和沙格列汀)已纳入国家药品集中采购目录,导致价格大幅下降,对相关企业竞争格局产生显著影响。 企业竞争策略也随之调整,例如,老品种通过复方制剂延长生命周期,同时积极研发First-in-class创新药物。

市场趋势分析

市场增长驱动因素及预测

糖尿病患者人数持续增长、老龄化加剧、慢性病管理政策的推进以及资本对糖尿病领域的持续投入,共同驱动了我国糖尿病用药市场的快速增长。 根据国际糖尿病联盟(IDF)数据,全球糖尿病患者人数将持续增长,预计2030年将达到5.78亿,2045年将超过7亿。 虽然我国糖尿病患者人均医疗支出远低于发达国家,但随着经济发展和医疗水平的提高,未来支出仍有较大增长空间。

研发趋势及创新药物

全球糖尿病药物研发主要集中在胰岛素、胰岛素受体和GLP-1R等靶点。 中国糖尿病药物研发虽然起步较晚,但也在积极追赶,GLP-1R和DPP-4抑制剂等领域均有研发项目进行中。 研发趋势呈现从Fast-follow向First-in-class转变,企业积极布局创新药物,以满足市场对新型疗法的需求。 此外,复方制剂成为老品种延长生命周期的重要策略。

总结

我国糖尿病用药市场潜力巨大,未来仍将保持高速增长。 然而,国内创新药研发数量相对较少,企业需要加大研发投入,提升创新能力。 老品种通过复方制剂延长生命周期,以及从Fast-follow向First-in-class的转变,是当前市场竞争的重要策略。 未来,上下联动、精准医疗和三位一体的糖尿病管理模式将成为发展趋势。数据显示,不同药物在医院和药店终端的销售额差异显著,以及集采政策对市场竞争格局的影响不容忽视。 持续关注市场动态,并根据市场变化调整企业策略,将是企业在糖尿病用药市场取得成功的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用