采纳股份(301122)

事件:

2022年4月25日,公司披露2022年一季报。公司2022Q1实现营业收入1.42亿元,同比增长39.46%,归属于上市公司股东的净利润0.39亿元,同比增长6.40%,归属于上市公司股东的扣除非经常损益的净利润0.39亿元,同比增长5.21%。基本每股收益为0.46元/股。

事件点评

收入端同比保持高增长,环比仍有小幅增长,预计大客户订单持续

2022Q1,公司延续21Q4收入端高增长趋势,收入实现1.42亿元,同比增长39.46%,环比增长约5.97%。2021年下半年,公司前五大客户除ThermoFisher外(主要是病毒采样管,集中在21Q1),对公司产品的需求均呈现快速增长,尤其是Neogen,2021年下半年对公司的收入贡献约6,729.44万元,较其2021年上半年的3,898.65万元,增长约72.61%,预计2022Q1收入端仍由公司前五大客户主要贡献。

剔除疫情受益品种外,公司销售毛利率保持相对稳定

2022Q1公司销售毛利率约43.37%,同期2021Q1公司销售毛利率约51.61%,同比下降约8.24个百分点,与2021Q3(毛利率约42.64%)、2021Q4(毛利率约40.54%)相比,仍有略微上升。预计毛利率波动主要原因是2021Q1有较多毛利率水平较高的疫情相关品种,如病毒采样管。

经营净现金流受客户回款及预付材料款影响有所下降

2022Q1公司经营净现金流约-72.5万元,同期2021Q1约2,977.86万元,经营性净现金流低于2021Q1,也低于同期2022Q1净利润,主要原因是公司销售规模增加,部分客户期末尚未回款,同时原材料采购支付金额同比增加。

投资建议

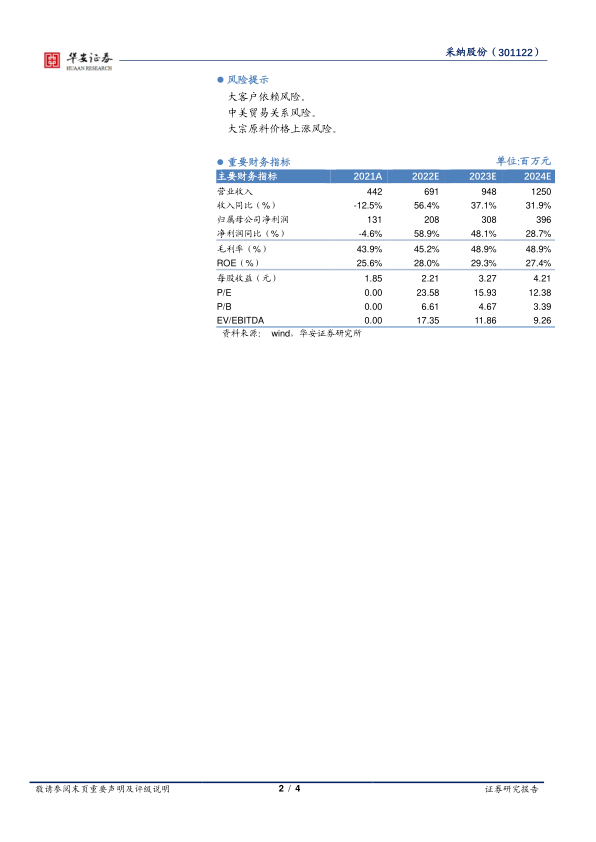

公司业绩基本符合预期,我们预计公司2022-2024收入有望分别实现6.91亿元、9.48亿元和12.50亿元,2022-2024年复合增长率约为41.42%。考虑到公司高毛利率产品占比逐渐提升,我们预计公司2022-2024年归母净利润分别实现2.08亿元、3.08亿元和3.96亿元,2022-2024年复合增长率约为44.7%。2022-2024年的EPS分别为2.21元、3.27元和4.21元,对应PE估值分别为23x、16x和12x。鉴于公司产品横向拓展能力强且与国际大客户绑定,粘性大,不受国内耗材集采的政策压制,维持买入评级。

风险提示

大客户依赖风险。

中美贸易关系风险。

大宗原料价格上涨风险。

微信扫一扫-立即使用

微信扫一扫-立即使用