采纳股份(301122)

事件:

公司披露2022年年报,公司2022年实现营业收入4.65亿元,同比增长5.30%,归母净利润1.62亿元,同比增长23.86%,扣非归母净利润1.39亿元,同比增长10.92%。

事件点评

22Q4增长不及预期,预计与海外需求阶段性波动有关

单季度来看,2022第四季度公司收入为0.88亿元,同比下降34.14%,环比下降14.65%;归母净利润0.28亿元,同比下降30.54%,销售毛利率约35.72%。

从公司客户结构来看,仍然延续了前五大客户占主要收入的特点,2022年公司前五大客户合计收入约3.33亿元,占比约为71.48%。

从业务种类看,公司医用类收入占比进一步提升,2022年公司医用产品收入2.63亿元,同比增长24.13%,收入占比达到56.47%,兽用板块实现收入1.83亿元,同比增长1.77亿元,收入占比达到33.98%,实验室耗材板块收入实现0.41亿元,同比大幅下降45.41%,收入占比8.78%。

从公司产品种类看,公司注射器收入2.93亿元(+9.38%),穿刺针收入为1.35亿元(+31.37%),相较公司2022年上半年的收入增长态势,注射器类产品和穿刺针类产品分别同比增长85.97%和66.55%,2022年下半年尤其是第四季度,注射器和穿刺针均收入增长不及上半年。我们推测与公司海外大客户订单、需求阶段性波动相关。

新产品注册顺利,新产能预计2023年投产

根据公司年报披露,截至2023年1月,公司及下属全资子公司已有26项自有产品获得美国FDA510K注册,其中5款是2022年以来注册的,具体包括预充式导管冲洗器、泵用注射器、OTC营养接口注射器、带进气口的药液转移器和安全弹簧采血针。另外,还有4款医疗器械产品正在申请注册。

在新产能建设上,公司IPO募投项目华士镇二期9.2亿支(套)医用注射穿刺器械产业园建设项目预计2023年下半年逐步投产,二期项目所布局的产品线涵盖了安全胰岛素笔针、安全采血针、预灌装注射器等安全系列产品,产品线定位高端,毛利率高,未来产能释放也有望拉动业绩高速增长。

投资建议

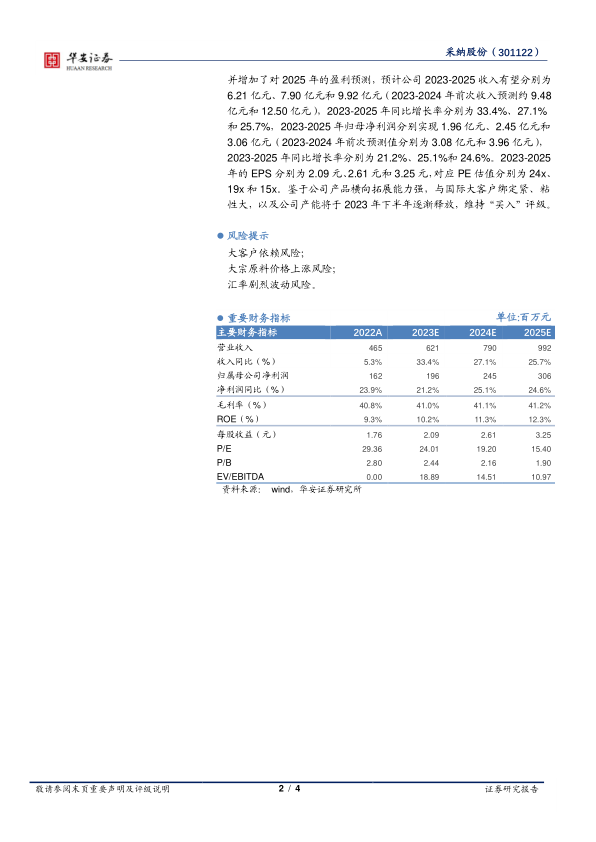

结合公司新发布的2022年年报,我们调整了2023-2024年盈利预测,并增加了对2025年的盈利预测,预计公司2023-2025收入有望分别为6.21亿元、7.90亿元和9.92亿元(2023-2024年前次收入预测约9.48亿元和12.50亿元),2023-2025年同比增长率分别为33.4%、27.1%和25.7%,2023-2025年归母净利润分别实现1.96亿元、2.45亿元和3.06亿元(2023-2024年前次预测值分别为3.08亿元和3.96亿元),2023-2025年同比增长率分别为21.2%、25.1%和24.6%。2023-2025年的EPS分别为2.09元、2.61元和3.25元,对应PE估值分别为24x、19x和15x。鉴于公司产品横向拓展能力强,与国际大客户绑定紧、粘性大,以及公司产能将于2023年下半年逐渐释放,维持“买入”评级。

风险提示

大客户依赖风险;

大宗原料价格上涨风险;

汇率剧烈波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用