特宝生物(688278)

事件:

特宝生物发布三季度业绩报告,公司2022Q1~3收入11.43亿元(+41.17%)、归母净利2亿元(+56.95%),扣非归母2.44亿元(+53.46%)。

点评:

收入端和利润端均略微低于预期,和公司产品收入放量周期相关

公司2022Q1~3收入11.43亿元(+41.17%)、归母净利2亿元(+56.95%),扣非归母2.44亿元(+53.46%);公司Q3收入4.28亿元,同比25.78%(略低于预期),Q3归母净利润6675万元,同比增加20.09%,扣非归母9260万元,同比增长37.43%(相较于2021Q3多了非经1400万,基本符合预期)。公司Q3销售/管理/研发费用率分别为44.35%/8.67%/11.46%,同比分别-8.61pct/+0.46pct/+6.11pct,研发费用较大幅提高。毛利率Q3为89.01%、净利率为15.58%,净利率环比Q2的20.6%下降较大。22年4-5月份疫情散发,一定程度上影响了公司的新患的增加,22Q2新患者的数量增加缓慢的影响会体现在Q3收入端,有递延的效应。

继续看好公司新产品渗透率持续提高

按照目前优势人群250万人的渗透率看,2022年也仅超过2%,派格宾疗效明确,临床专家认可,看好未来渗透率持续提高。此外,罗氏合作的歌礼制药2022年9月发布公告提到罗氏派罗欣2023年退出中国市场,下半年起临床医生在干扰素的选择就会陆续转为特宝生物的派格宾,需要四季度的业绩去做验证。预计2023年的催化如下:

(1)罗氏退出带来增量;

(2)珠峰计划数据披露;

(3)优势人群的治愈率写进说明书等。

投资建议:维持“买入”评级

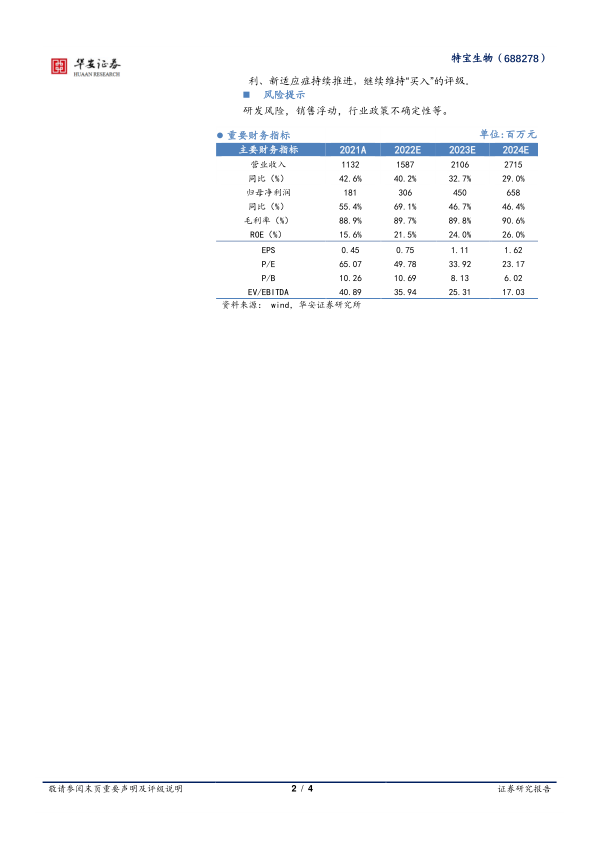

我们考虑到疫情6月份开始陆续恢复带来Q3新增患者增加,继续保持公司盈利预测不变,预计公司2022-2024年营业收入分别为15.87亿元、21.06亿元、27.15亿元,分别同比增长40.2%/32.7%/29.0%;实现归母净利润分别为3.06亿元、4.50亿元、6.58亿元,同比增长69.1%/46.7%/46.4%,对应的PE为49.78X/33.92X/23.17X。我们看好公司现有病毒性肝炎、肿瘤等多个用药领域的产品及公司多年积累下来的渠道力量,看好公司派格宾产品竞争格局好、产品学术项目推进顺利、新适应症持续推进,继续维持“买入”的评级。

风险提示

研发风险,销售浮动,行业政策不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用