特宝生物(688278)

事件:

2023年10月19日,特宝生物公布2023年三季度业绩,高于业绩预告中值,前三季度实现营收14.60亿元(28%),归母3.69亿元(+84%),扣非4.11亿元(+69%);单Q3营收5.56亿元(+30%),归母1.67亿元(+150%),扣非1.78亿元(+92%)。

点评:

2023Q3再超预期,里程碑带来额外收入公司在今年5月末,与江苏复星签署《关于拓培非格司亭注射液(珮金®)的独家商业化协议》。合作产品获批上市后公司获得了共计不低于7300万元的首付款和里程碑款项,并分别部分确认到23Q2及Q3的收入,并根据协议约定后续公司将向江苏复星支付推广服务费,里程碑收入的确认为公司增加净利润。而单凭产品销售带来的归母净利增长同样亮眼,公司内生增长强劲。

长效干扰素持续用药需求,集采实质影响需时

派格宾®是目前市场独家得长效干扰素产品,自2022年10月罗氏同类竞品派罗欣正式宣布退出中国市场后,公司正在积极补足空缺的市场份额。在同类生物制品公司中,特宝生物净利率仍处在上升爬坡阶段,持续看好公司派格宾放量带动高速增长。今年江西省际联盟计划对干扰素品类进行集采,方案实施以及价格落地需时,对公司业绩尚未有实质影响,持续的用药需求及新患入组是公司业绩保障。

临床研发多项进展催化,奠定中长期增长动能

公司在乙肝领域深耕多年,大队列真实世界研究“珠峰计划”和“绿洲计划”于2022年分别顺利结项、完成入组。其中“珠峰计划”将带来乙肝治愈真实世界数据。乙肝治愈大III期临床正在持续快速推进,乙肝治愈将有望写进派格宾说明书,支持派格宾临床应用。“绿洲计划”将继续进行患者入组,保障新患的持续增长。

投资建议:维持“买入”评级

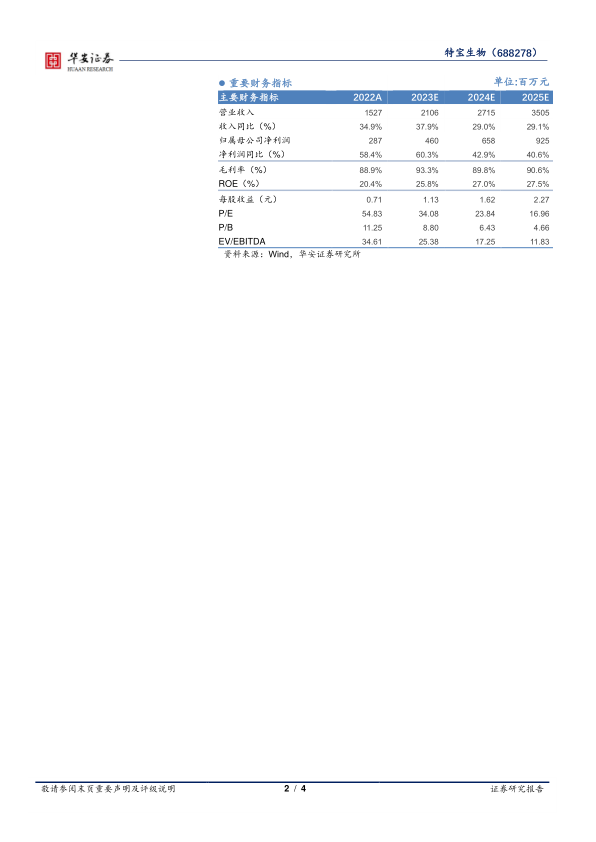

我们预计公司2023-2025年营业收入分别为21.06亿元、27.15亿元、35.05亿元,分别同比增长37.9%/29.0%/29.1%;实现归母净利润分别为4.60亿元、6.58亿元、9.25亿元,同比增长60.3%/42.9%/40.6%,对应的PE为34X/24X/17X。我们看好公司现有乙型肝炎领域多年深耕积累,公司派格宾产品竞争格局、学术项目推进顺利、适用人群范围持续扩大,我们维持业绩预测不变,并维持“买入”的评级。

风险提示

销售浮动的风险,行业政策不确定性,新药研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用