特宝生物(688278)

主要观点:

事件:

2024年10月24日,特宝生物公布2024年三季度业绩,实现营业收入19.55亿元,同比+33.90%;归母净利润5.54亿元,同比+50.21%;扣非归母净利润5.81亿元,同比+41.34%。单季度来看,公司2024Q3收入为7.65亿元,同比+37.52%;归母净利润为2.50亿元,同比+49.83%;扣非归母净利润为2.51亿元,同比+40.90%。

点评:

核心产品趋于成熟,费用维持稳定收缩

公司整体毛利率为93.35%,同比-0.23个百分点;期间费用率59.32%,同比-1.96个百分点;其中销售费用率39.80%,同比-1.47个百分点;管理费用率9.73%,同比-0.71个百分点;财务费用率-0.10%,同比+0.12个百分点;研发费用率9.89%,同比+0.10个百分点;经营性现金流净额为2.92亿元,同比-23.75%。整体财务状况Q3环比Q2维持稳定,随着核心产品的成熟度日渐提高,公司经营状况也趋于稳健。

布局乙肝新疗法,加大疾病领域纵深

公司核心大单品派格宾是慢性乙型肝炎的一线用药,在抑制病毒复制与增强免疫提升的双重作用上具有明显临床价值。今年一季度,派格宾联合核苷类似物用于临床治愈成人慢性乙肝的新增适应症上市申请,获得国家药监局受理。除了捍卫核心单品的高地,公司加强拓展肝病领域布局,9月20日,公司引进藤济医药自主研发的FIC药物维甲酸X受体(RXRα)靶向口服药物,用于治疗非酒精性脂肪肝(NASH),目前已在国内获批开展临床试验。此前公司已合作Aligos布局乙肝小核酸药物,开启RNAi联用干扰素疗法的研究。

设立股权激励计划,加强团队凝聚力

公司于9月27日发布《关于向2024年限制性股票激励计划激励对象首次授予限制性股票的公告》,就8月22日发布的股票激励计划进行补充修改,本激励计划首次授予的限制性股票激励对象考核年度为2024年~2026年三个会计年度,每个会计年度考核一次,考核条件为:2024年净利润增长率同比2023年≥30%,2025年净利润增长率同比2023年≥70%,2026年净利润增长率同比2023年≥120%。2024年9月25日为首次授予日,以39.80元/股的授予价格向包括8名核心高管的673名激励对象授予479.80万股。

投资建议

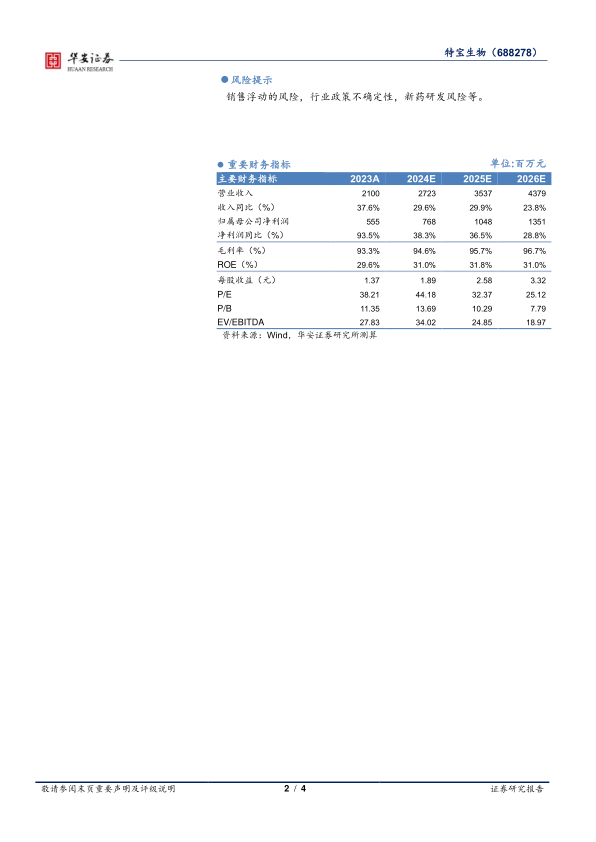

我们预计公司2024~2026年收入分别27.2/35.4/43.8亿元分别同比增长29.6%/29.9%/23.8%;预计归母净利润分别为7.7/10.5/13.5亿元,分别同比增长38.3%/36.5%/28.8%,对应估值为44X/32X/25X。看好公司派格宾所处的有利竞争地位、适用人群范围持续扩大、用药需求提升,维持“买入”评级。

风险提示

销售浮动的风险,行业政策不确定性,新药研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用