中心思想

业绩稳健增长与核心驱动力

中新药业在2018年前三季度实现了营业收入和扣非净利润的稳定增长,其中扣非净利润增速显著高于收入增速,显示出公司盈利能力的持续提升。这一增长主要得益于商业收入的回升、工业板块大品种群的快速发展,以及核心产品速效救心丸的成功提价。

管理层变革激发企业潜力

公司管理层换届后,通过对研发、生产和营销体系的全面改革与整合,有效激发了企业内部潜力。新管理层推行的投入产出考核、成本控制、薪酬改革以及营销团队整合等措施,预计将显著提升公司整体运营效率和市场竞争力,为未来的业绩增长奠定坚实基础。

主要内容

2018年前三季度业绩概览

- 整体财务表现:2018年前三季度,中新药业实现营业收入约46.9亿元,同比增长约9.2%;扣非净利润约3.9亿元,同比大幅增长约28.8%。这表明公司在营收稳步增长的同时,盈利能力得到了显著改善。

- 第三季度单季表现:2018年第三季度,公司实现营业收入约15.8亿元,同比增长约20.7%;扣非净利润约0.85亿元,同比增长约9%。第三季度收入增速加快主要受商业板块波动影响,而净利润增速相对放缓则与可比基数变化有关。

盈利能力与费用控制分析

- 毛利率显著提升:2018年前三季度,公司毛利率约为42.6%,同比提升约5个百分点。这主要归因于核心产品速效救心丸等提价,以及企业生产效率提升带来的成本下降。

- 期间费用率控制:同期期间费用率约为34.6%,同比提升约4个百分点,但与上半年相比控制较好。其中,销售费用增长约27.5%,而管理费用和财务费用基本持平,显示出公司在扩张销售的同时,对内部管理成本的有效控制。

管理层变革与产品策略

- 管理层换届效应:新管理层上任后,对研发部门实行投入产出考核,对生产部门实行成本控制,并积极推进薪酬改革,整合管理团队,旨在全面提升公司运营效率。

- 营销体系优化:公司整合各分公司营销团队,搭建共享平台,并与国大连锁、老百姓连锁、一心堂等大型连锁药店建立战略合作关系,使销售态度更加积极主动,预期将带动产品销量较快增长。

- 速效救心丸提价落地:速效救心丸的提价效果在2018年逐渐显现。根据药智网数据,150规格在湖北和贵州的每盒价格分别从25.12元提升至41元和从25.35元提升至35元,预计其整体提价幅度或超过50%。由于速效救心丸约50%以上的市场在医院终端销售,随着新一轮药品招标采购的推进,新价格正逐步落地。前期因价格原因退出部分医院市场的销量也通过新渠道推广逐渐恢复,预计该单品种全年收入增速或超过20%。

- 大品种群战略推进:公司持续打造大品种群,藿香正气软胶囊、舒脑欣滴丸、清肺消炎丸等二线产品整体增速或超过15%。2018年公司将继续推进大品种战略,并在药店终端拓展背景下,预计二线品种收入增速或超预期。

财务预测与投资建议

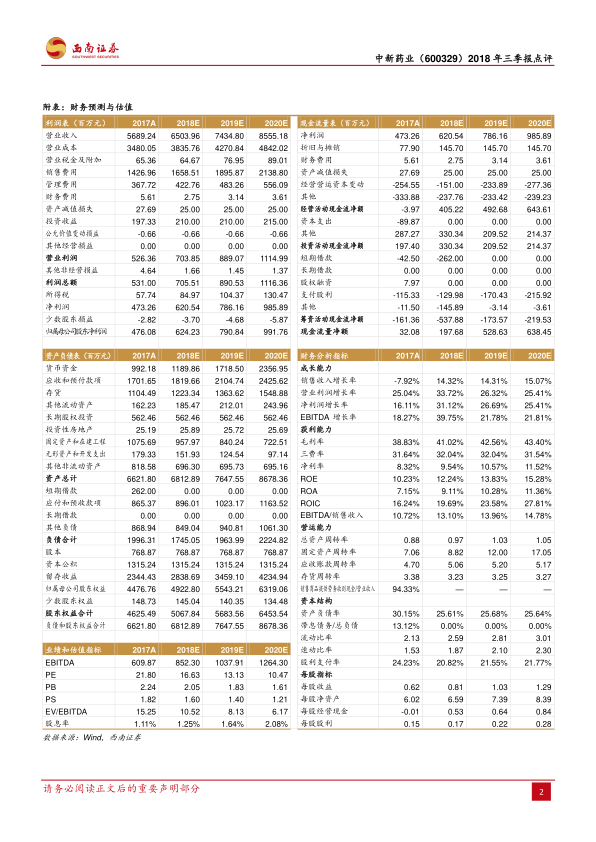

- 盈利预测:西南证券预计公司2018-2020年EPS分别为0.81元、1.03元、1.29元。

- 估值分析:对应市盈率分别为17倍、13倍、10倍,显示当前估值较低。

- 投资评级:鉴于公司核心产品提价效果显著、二线产品集体发力拉动业绩增长、管理层换届激发经营潜力,以及业绩超预期和估值较低等催化剂,维持“买入”评级。

- 风险提示:主要风险包括产品销售或不达预期,以及市场拓展或不达预期。

总结

中新药业在2018年前三季度展现出稳健的业绩增长态势,尤其在扣非净利润方面实现近29%的高速增长。这主要得益于核心产品速效救心丸的成功提价、大品种群战略的有效实施以及新管理层带来的运营效率提升和营销体系优化。公司通过一系列积极的改革措施,有效激发了企业潜力,并成功将产品提价效应转化为实际业绩增长。鉴于其明确的增长驱动力、较低的估值水平以及未来业绩超预期的潜力,西南证券维持对中新药业的“买入”评级。投资者需关注产品销售和市场拓展可能存在的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用