中心思想

本报告分析了中新药业(600329)2018年年报,核心观点如下:

-

业绩增长与经营质量提升: 公司扣非业绩符合预期,经营质量显著提升,主要得益于产品结构的优化和销售模式的创新。

-

管理层换届与产品协同效应: 新管理层激发企业潜力,产品线协同效应逐步显现,有望带动公司业绩持续增长。

-

投资评级与盈利预测: 维持“买入”评级,预测公司未来三年EPS将持续增长,当前估值较低,具备投资价值。

主要内容

公司整体业绩表现

公司2018年营业收入和扣非后净利润均实现显著增长,其中医药制造业务表现突出,医药商业略有下降。

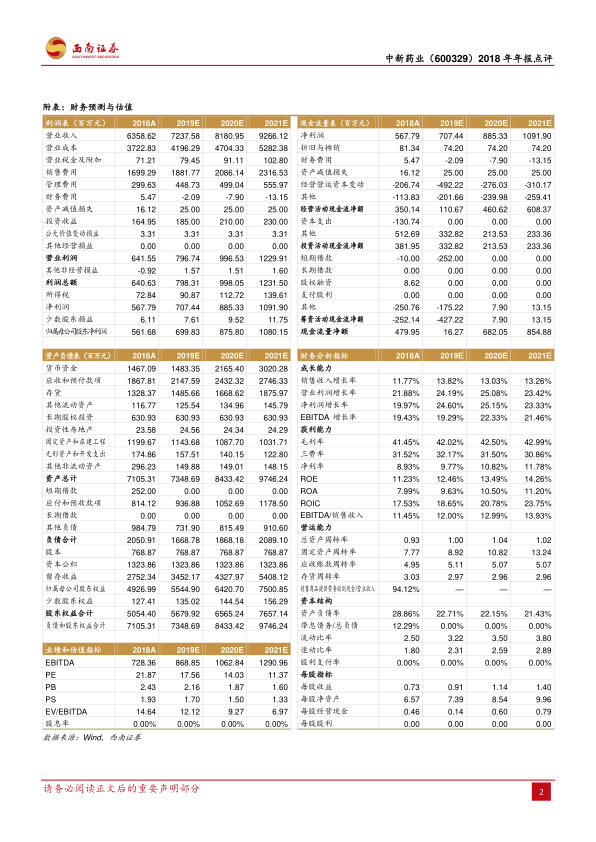

- 2018年营业收入约为63.6亿元,同比增长约11.8%;扣非后净利润约为5.4亿元,同比增长约32.9%。

- 2018Q4营业收入约为16.7亿元,同比增长约19.6%;扣非后净利润约为1.5亿元,同比增长约44.6%。

产品线分析

心脑血管系统药物仍是主要收入来源,呼吸系统药物和抗感染药物增速显著。

- 心脑血管系统药物收入约为13.5亿元,同比增长约8%。

- 呼吸系统药物收入约为4.2亿元,同比增长约35%。

- 抗感染药物收入约为3.2亿元,同比增长约104%。

- 速效救心丸年销售收入超过10亿元,提价效果尚未完全体现,预计2019年仍将继续。

盈利能力分析

毛利率提升和期间费用率控制是盈利增长的关键因素。

- 公司毛利率约为41.5%,同比提升约2.6个百分点,主要由于收入结构变化。

- 期间费用率约为33%,同比提升约1.5个百分点,其中销售费用增长较快,主要因为销售模式转变。

销售模式创新与管理层换届

公司积极探索多种销售模式,激发销售队伍积极性,管理层换届后有望提升运营效率。

- 公司整合营销团队,搭建共享平台,与百强连锁建立战略合作关系,销售态度更加积极主动。

- 速效救心丸提价效果逐渐显现,零售网点数量覆盖增加,预计提价红利在2019年仍将继续释放。

盈利预测与投资建议

预计公司未来三年EPS将持续增长,维持“买入”评级。

- 预计公司2019-2021年EPS分别为0.91元、1.14元、1.40元,对应市盈率分别为18倍、14倍、11倍。

- 公司核心产品提价效果仍将继续显现,二线产品对业绩增长的拉动逐渐明显,且管理层换届后或将激发其经营潜力。

总结

中新药业2018年年报显示,公司业绩符合预期,经营质量提升,管理层换届带来新的发展机遇。公司通过产品结构优化、销售模式创新和内部管理提升,实现了盈利能力的持续增长。速效救心丸等核心产品提价效果逐渐显现,二线产品增长迅速,为公司未来发展提供了强劲动力。维持“买入”评级,看好公司未来的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用