达仁堂(600329)

主要观点:

事件

达仁堂发布2023年三季度报告。公司前三季度实现营业收入57.93亿元,同比+4.13%;归母净利润8.58亿元,同比+17.73%;扣非归母净利润8.42亿元,同比+29.80%。经营性现金流净额为0.81亿元,同比-35.81%。

事件点评

前三季度经营维持稳定,核心产品收入呈现双位数增长

2023年前三季度营业收入同比增长4.13%。按公司现行板块划分,工业收入同比增长12.9%;商业收入同比下降4%。公司重点品种速效救心丸、清咽滴丸、安宫牛黄丸、京万红软膏等均实现销售收入、销售数量同比双位数增长。核心产品收入维持稳定。

23Q3收入略有回调,利润波动受投资收益影响

23Q3公司收入为17.05亿元,同比-4.67%;归母净利润为1.36亿元,同比-47.84%;扣非归母净利润1.30亿元,同比-29.07%,利润下降主要系销售收入及联营公司投资收益同比减少。Q3业绩短期承压,看好公司长期发展。

全面推动“三核九翼”和“1+5”新布局,“中国心”计划延续,“中国嗓”计划启动,十四五发展目标明晰

达仁堂全面布局“三核九翼”中短期战略规划和“1+5”中长期战略布局,2023年公司计划继续推进,力争市场营销板块新突破。公司市场开拓工作围绕着“三核”开展,在延续“中国心”计划基础上,启动“中国嗓”计划。公司在“三核”的基础上建设“九翼”协同产品布局优化。“1+5”战略布局聚焦“达仁堂”主品牌,精心布局中医药相关产业。

按照十四五发展规划,公司心脑血管核心产品速效救心丸,在2021年13亿规模的基础上,力争突破20亿;“中国心·健康行”行动主推产品通脉养心丸和呼吸系统主打产品清咽滴丸,达到5-10亿元规模;胃肠安丸,癃清片和痹祺胶囊达到3-5亿元规模。

投资建议:维持“买入”评级

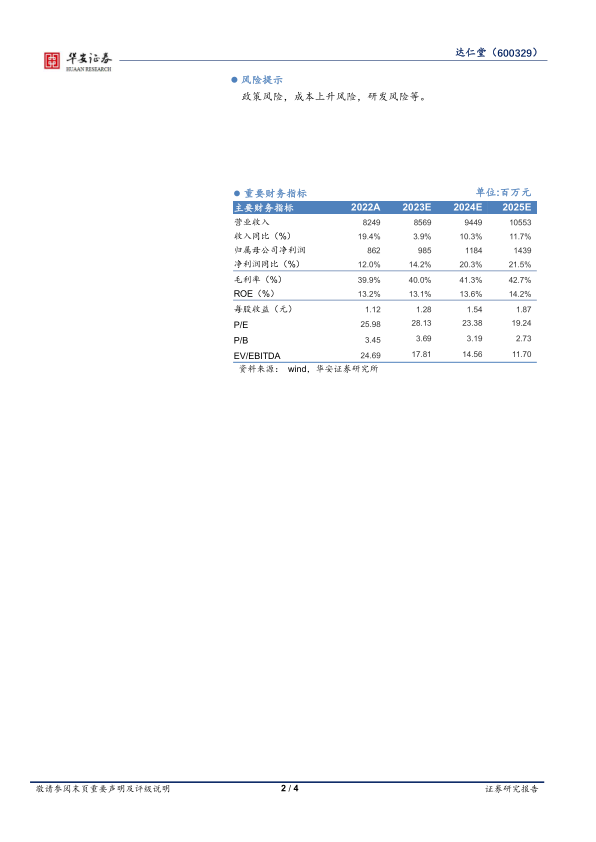

达仁堂拥有百年历史,公司拥有知名产品“速效救心丸”,并建立心脑血管产品线。随着公司战略布局的推进,未来业绩具有发展潜力。我们调整了公司盈利预测,公司2023~2025年收入分别

85.7/94.5/105.5亿元(前值为91.8/103.7/117.6亿元),分别同比增长4%/10%/12%,归母净利润分别为9.9/11.8/14.4亿元(前值为10.8/13.3/16.3亿元),分别同比增长14%/20%/22%,对应估值为28X/23X/19X。因此我们维持“买入”投资评级。

风险提示

政策风险,成本上升风险,研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用