中心思想

兴齐眼药:创新驱动的眼科龙头

兴齐眼药深耕眼药赛道四十余年,已铸就成为研产销一体化的综合型创新眼药龙头。公司拥有覆盖眼科药物10个细分类别的上市产品,其中7个主要产品在同通用名药物中占据绝对销售优势。其重磅产品0.05%环孢素滴眼液是国内目前唯一获批用于治疗干眼症的环孢素类药物,并已纳入国家医保目录。另一核心在研产品0.01%阿托品滴眼液有望成为全球首批用于治疗近视的低浓度阿托品药物,目前已进入Ⅲ期临床阶段,研发进度全球领先。

重磅新品:近视与干眼市场潜力巨大

在研管线布局全面,共有22项研发项目,覆盖干眼症、近视、结膜炎、黄斑水肿、青光眼等多种眼科疾病。公司凭借强大的产品力和领先的研发进度,近年来营收和归母净利润实现快速增长,增速明显增加。报告预计,0.01%阿托品滴眼液和0.05%环孢素滴眼液未来将分别达到32.05亿元和17.63亿元的销售峰值,为公司带来显著的收入增长。基于对核心产品的市场潜力、公司业绩预测及可比公司估值分析,报告首次覆盖给予兴齐眼药“买入”评级。

主要内容

公司概况与市场地位

深耕眼科四十年,产品线与研发实力领先

兴齐眼药自1977年成立以来,专注于眼药的研发、生产和销售,已构建“系列多、品种全”的眼科药物产品体系,覆盖眼用抗感染药、营养与角膜修复药等十项细分类别。公司拥有51个眼科药物批准文号,其中29个产品被列入国家医保目录(2021年版),6个产品被列入《国家基本药物目录》。在成熟市场,公司产品力强劲,例如0.05%环孢素滴眼液、维生素A棕榈酸酯眼用凝胶、小牛血去蛋白系列等在同通用名市场中拥有绝对销售优势,氧氟沙星眼膏市场份额达56.54%。

公司研发管线丰富,共有22项研发项目,其中6项处于注册审评阶段,3项处于临床试验研究。核心在研产品0.01%阿托品滴眼液(延缓近视进展)处于Ⅲ期临床试验阶段,研发进度全球领先。公司研发中心为辽宁省兴齐眼科药物工程技术研究中心,拥有七个工艺技术平台和三个评价技术平台,并设有覆盖研发各阶段的职能部门,拥有36项发明专利。2020年研发投入8356万元(同比增长51.35%),占营业收入的12.13%;2021年上半年研发投入4914万元(同比增长47.69%),占营业收入的10.63%。

业绩稳健增长,创新能力持续增强

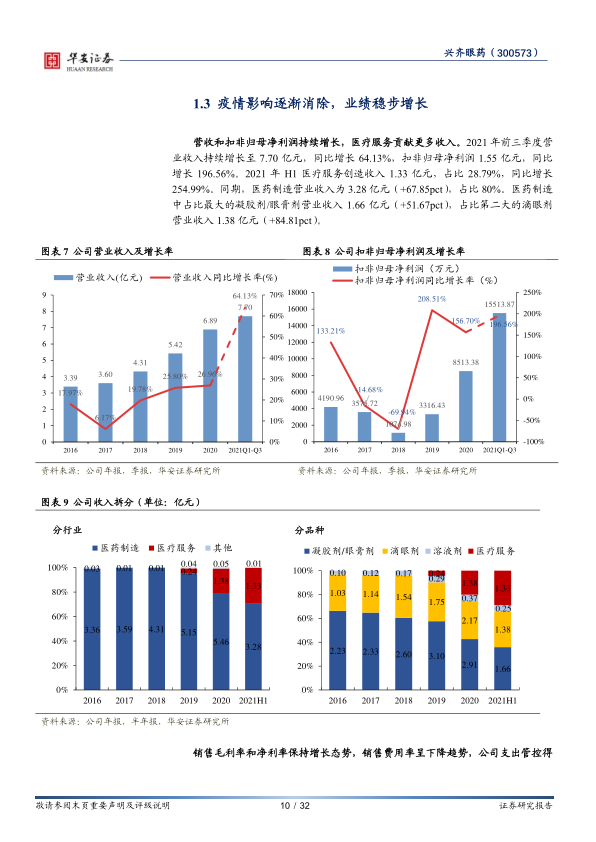

公司业绩持续增长,2021年前三季度营业收入达7.70亿元,同比增长64.13%;扣非归母净利润1.55亿元,同比增长196.56%。其中,医疗服务收入在2021年上半年达到1.33亿元,占比28.79%,同比增长254.99%。医药制造营业收入为3.28亿元,占比80%。公司销售毛利率和净利率保持增长态势,2021年前三季度销售毛利率高达78.43%,净利率为21.97%。销售费用率自2018年逐年降低,2021年前三季度下降至32.48%,显示公司在支出管控方面的有效性。

0.01%阿托品滴眼液市场分析

近视高发催生巨大市场需求

全球近视率持续攀升,世界卫生组织预测到2030年全球近视患者将增至33.61亿人,高度近视人数将增至5.12亿人。中国是世界第一近视大国,2020年总体近视率为52.7%,青少年近视率已超60%,未来至少有9.6亿近视人口。国家政策层面高度重视近视防控,如《综合防控儿童青少年近视实施方案》提出到2030年将6岁儿童近视率控制在3%左右,小学生近视率下降到38%以下。目前,近视防治手段包括手术、光学矫正和药物治疗。低浓度阿托品滴眼液因其方便、价格低廉且能有效控制近视进展而受到关注,市场需求巨大。

疗效显著且竞争优势突出

0.01%阿托品滴眼液在延缓近视进展方面显示出优良的疗效和安全性。新加坡ATOM2试验结果显示,0.01%阿托品滴眼液在两年内将近视缓解程度达到60%,且反弹效应更弱,安全性良好,不良事件发生比例远低于高浓度阿托品。北京同仁医院的临床试验也证实,0.01%阿托品组相比安慰剂组,SD平均减少0.26D(34.2%),轴长减少0.09mm(22.0%),且未出现严重不良反应。研究表明,0.01%阿托品滴眼液是目前最可靠的近视防治手段,与OK镜联合治疗效果更佳。

目前全球范围内尚无延缓近视进展的低浓度阿托品滴眼液获批上市。兴齐眼药的0.01%阿托品滴眼液早在2020年便开展Ⅲ期临床试验,研发进度全球领先,有望成为全球首批获批药物。公司已于2019年1月获得0.01%阿托品滴眼液的院内制剂批件,并通过互联网医院推广,有望提升品牌知名度和产品渗透率。报告预测,0.01%阿托品滴眼液有望于2023年获批上市,上市后第一年可创造4.11亿元收入,并有望在2030年达到销售峰值32.05亿元。

0.05%环孢素滴眼液市场分析

干眼症市场广阔,环孢素疗法优势明显

干眼病是我国眼科门诊第一常见眼病,2020年中国干眼病患者约为2.19亿人,并以每年10%以上的速度上升。传统治疗方案如人工泪眼治标不治本且常含防腐剂,糖皮质激素长期使用有副作用。环孢素滴眼液作为免疫抑制剂,能精准抗炎并促进泪液和黏蛋白分泌,满足患者长期用药需求,将成为干眼病患者的首选良药。灼识咨询报告预测,受新药上市和患者池扩充影响,中国干眼病药物市场规模预计以30.25%的复合增长率大幅增长至2030年的67亿美元。

独家技术与医保优势奠定市场主导地位

兴齐眼药的兹润0.05%环孢素滴眼液于2020年6月获批上市,是国内首个且唯一获批用于治疗干眼症的环孢素类药物。临床试验结果显示,试验组临床总有效率为68.8%,远高于对照组的17.9%(P<0.001),且未发生严重不良事件。该产品采用独家Ailic-Tech创新技术,为纳米微乳剂,平均粒径仅24.2nm,相比原研药Restasis(平均粒径159.3nm)更舒适安全,具有更高的用药依从性和生物利用度。

0.05%环孢素滴眼液已被纳入2021版国家医保目录,医保支付标准为5.5元/支,预计将实现快速放量。目前主要竞品如兆科眼科的环孢素A眼用凝胶、康哲生物的Cequa、恒瑞医药的SHR8028滴眼液等均处于Ⅲ期临床阶段,兴齐眼药拥有绝对的时间优势。报告预测,0.05%环孢素滴眼液在2021年创造1.16亿元收入,并有望在2030年达到销售峰值17.63亿元。

业绩预测与估值评级

核心产品驱动未来业绩增长

报告预计,0.05%环孢素滴眼液在纳入医保后,未来两年内将实现快速放量,预计2021-2023年销售收入分别为1.16亿元、3.53亿元、6.95亿元。0.01%阿托品滴眼液预计于2023年获批上市,上市首年将带来4.11亿元销售收入。结合公司原有产品和医疗服务的稳步增长,预计公司2021-2023年营业收入分别为10.37亿元、14.72亿元、21.19亿元,分别同比增长50.55%、41.93%、43.97%。归母净利润分别为2.02亿元、3.06亿元、4.97亿元,分别同比增长129.87%、51.38%、62.34%。

估值合理,首次覆盖给予“买入”评级

通过DCF估值法,并假设永续年金增长率为3.0%,WACC为8.50%,阿托品上市成功概率为85%,最终得到公司合理市值为149.53亿元。与可比公司(仁和药业、爱尔眼科、欧普康视、金城医药、昊海生科)的估值比较显示,截至2022年3月4日,可比公司2021-2023年平均PE分别为60.81X/36.17X/28.15X,而兴齐眼药对应PE分别为43.60X/28.80X/17.74X,低于行业平均水平。综合考虑公司在眼科领域的龙头地位、重磅新品的巨大市场潜力以及合理的估值,报告首次覆盖给予“买入”评级。

总结

兴齐眼药凭借其在眼药领域四十余年的深耕和持续创新,已成为国内领先的综合型眼药企业。公司拥有丰富的产品管线和强大的研发实力,特别是0.05%环孢素滴眼液和0.01%阿托品滴眼液两大重磅产品,分别在干眼症和近视防控市场展现出巨大的增长潜力。0.05%环孢素滴眼液作为国内唯一获批的干眼症环孢素类药物,并已纳入医保,将实现快速放量。0.01%阿托品滴眼液作为全球领先的近视防控药物,有望在未来几年内上市,开启新的市场蓝海。公司业绩持续稳健增长,盈利能力不断提升。尽管存在药品推广、新药研发审批及医药政策波动等风险,但基于其核心产品的市场优势、创新技术和合理的估值,兴齐眼药具备显著的投资价值,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用