兴齐眼药(300573)

主要观点:

事件

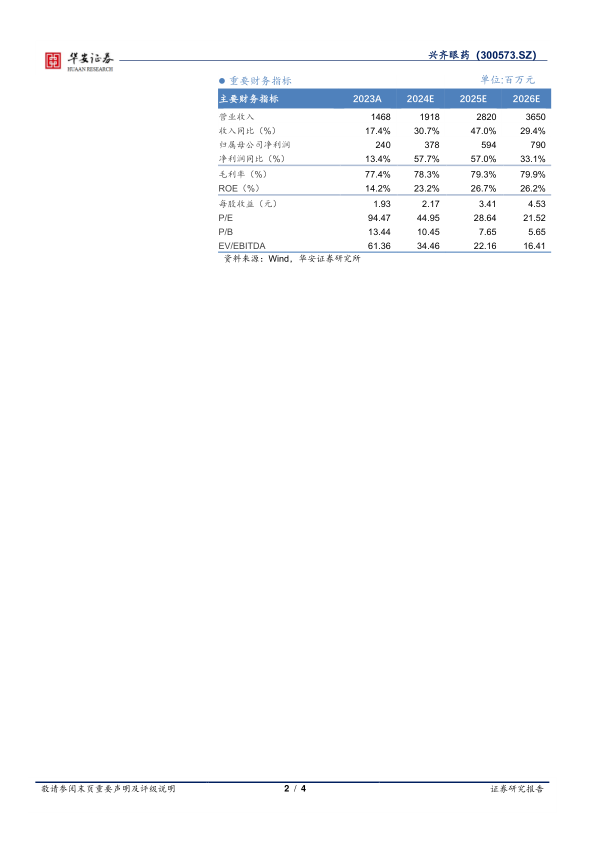

2024年10月29日,兴齐眼药发布2024年三季报,报告期内实现营业收入14.39亿元,同比+30.27%;归母净利润2.91亿元,同比+59.47%;扣非归母净利润2.90亿元,同比+63.31%。单季度来看,公司2024Q3收入为5.47亿元,同比+30.54%;归母净利润为1.21亿元,同比+28.41%;扣非归母净利润为1.21亿元,同比+32.18%。

点评

各项费用显著减少,提质增效成果佳

前三季度,公司整体毛利率为78.38%,同比+0.80个百分点;期间费用率53.95%,同比-3.95个百分点;其中销售费用率35.91%,同比-1.25个百分点;管理费用率8.35%,同比-1.83个百分点;财务费用率-0.01%,同比+0.44个百分点;研发费用率9.69%,同比-1.31个百分点;经营性现金流净额为3.56亿元,同比+57.42%。毛利率增加的基础上各项费用减少,盈利能力进一步提高。

阿托品完成完整随访试验,

2024年10月,公司公告正式完成阿托品滴眼液延缓儿童近视的随机双盲安慰剂对照的3期临床试验,486例6~12岁患者经过为期2年的用药观察以及停药后1年的随访观察,证明阿托品滴眼液在延缓儿童近视上具有显著疗效。产品已获批用于延缓球镜度数为-1.00D至-4.00D(散光≤1.50D、屈光参差≤1.50D)的6至12岁儿童的近视进展。截止目前国内尚无其它近视相关适应症的同类产品上市。

高分红回馈投资者,显现长期稳定发展优势

报告期内,公司进行2024年半年度权益分派,以现有总股本174,424,871股为基数,向全体股东每10股派发现金红利5.00元(含税),共分配现金红利87,212,435.50元(含税),分红率为51.5%。公司稳定每年实现分红2次,连续高分红回馈投资者。

投资建议:维持“买入”评级

考虑到阿托品放量节奏以及公司费用控制趋势,我们下调收入及2024年业绩,上调2025~2026年业绩,预计公司2024~2026年收入分别为19.18/28.20/36.50亿元(前值为25.65/37.02/45.91亿元),分别同比增长30.7%/47.0%/29.4%,归母净利润分别为3.78/5.94/7.90(前值为3.95/5.56/7.11亿元),分别同比增长57.7%/57.0%/33.1%,对应估值为45X/29X/22X。维持“买入”评级。

风险提示

审批准入不及预期风险、行业政策风险、销售浮动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用