中心思想

双轮驱动战略与差异化竞争优势

金陵药业(000919)作为一家国有控股上市公司,成功构建了“医药制造”与“医康养护服务”双轮驱动的一体化服务模式,形成了独特的差异化竞争优势。公司通过整合药品、医疗器械制造与康复养老服务,实现了业务的多元化发展,有效应对了市场变化和政策挑战。2023年前三季度,公司营收达到21.04亿元,同比增长2.45%;归母净利润为9761.00万元,同比增长5.02%,显示出院内诊疗需求恢复与医药工业产销共振带来的稳健增长态势。

稳健增长的财务展望与投资价值

报告预计金陵药业未来三年将保持持续增长。2023年至2025年,公司营收预计将分别达到28.25亿元、31.53亿元和35.61亿元,同比增速分别为5.8%、11.6%和12.9%。同期,归母净利润预计将分别达到1.32亿元、1.63亿元和2.09亿元,同比增速分别为25.1%、23.6%和28.2%。对应每股收益(EPS)分别为0.26元、0.32元和0.41元。鉴于公司医药和医康养护板块的持续发力以及基本面的持续向好,报告首次覆盖并给予“买入”评级,凸显了其长期投资价值。

主要内容

金陵药业:打造医药和医康养护一体化服务模式

公司概况与发展战略

金陵药业是一家集产、学、研、科、工、贸于一体的国有控股上市公司,拥有二十余年的发展历史。公司秉承“创新中求发展,发展中求稳健”的经营理念,通过持续的技术创新和产业链拓展,成功打造了涵盖药品、医疗器械制造及医康养护服务的一体化服务模式,具备较强的差异化竞争能力。公司管理层经验丰富,多位高管具备执业药师、高级经济师等专业资格,为公司发展提供了坚实保障。公司实际控制人为南京市人民政府国有资产监督管理委员会,通过南京新工投资集团持有40.51%股权,股权结构稳定。

财务表现与盈利能力分析

在过去几年,受“两票制”、药品集采、医保控费及新冠疫情等政策和宏观环境影响,公司营收和归母净利润曾出现波动。2018-2022年,公司营收复合增长率为-2.03%,归母净利润复合增长率为-18.84%。然而,随着国内医疗服务和医药产品下游需求的逐步恢复,公司业绩企稳回升。2023年前三季度,公司实现营收21.04亿元,同比增长2.45%;归母净利润9761.00万元,同比增长5.02%。公司毛利率和净利率基本保持稳定,2023年前三季度分别为21.35%和5.08%。值得注意的是,公司两大业务板块毛利率呈现反向变动趋势,2018-2022年药品板块毛利率从24.04%增长至34.37%,而医疗服务板块毛利率则降至2.66%。2023年上半年,医疗服务板块毛利率回升至8.07%,显示出宏观环境好转带来的积极影响。

医康养护板块:布局康复养老领域,力争做精做强

医疗健康行业发展趋势与康复养老市场潜力

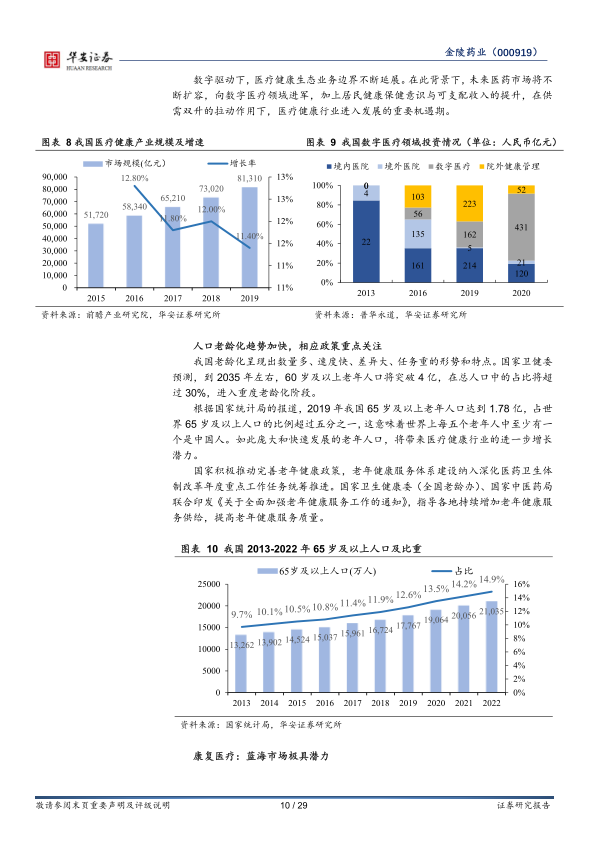

我国医疗健康行业受到政策持续支持,如《“十四五”全民医疗保障规划》等,行业前景广阔。同时,行业正迈入数字化与智能化时代,2020年我国数字医疗赛道投资金额高达431亿元,交易金额达581亿元,占医疗大健康产业整体交易金额的68%。人口老龄化趋势加速,国家卫健委预测到2035年60岁及以上老年人口将突破4亿,占比超30%,这将带来巨大的医疗健康需求。康复医疗作为蓝海市场,潜力巨大。2019年康复医疗市场规模达705亿元,预计2025年将达到2207亿元,年复合增速20.9%。尽管康复专科医院数量和床位持续增长,但仍难以满足市场需求,每千人口康复床位仅0.18张,远低于规划目标。

医院板块运营情况与养老业务布局

金陵药业在医康养护领域处于领先地位,运营稳健。公司控股三家医院:宿迁医院(三甲综合)、安庆医院(三级综合)和仪征医院(二级甲等综合)。

- 宿迁医院:专注于卒中、胸痛领域,拥有国家级胸痛中心和高级卒中中心。2023年上半年营收6.87亿元,同比增长6.68%;净利润1751.83万元,同比下降19.17%。

- 仪征医院:拥有16个扬州市市级临床重点专科。2023年上半年营收2.19亿元,同比增长11.73%;净利润419.21万元,同比增长389.10%,经营业绩受环境因素影响较大,但已大幅改善。

- 安庆医院:烧伤科为重点优势学科。2023年上半年营收1.37亿元,同比增长11.38%;净利润-15.21万元,亏损大幅收窄,有望全年扭亏为盈。

公司养老板块已打造出标杆。湖州市社会福利中心作为四星级养老机构,提供高性价比的医养结合服务。2023年上半年,福利中心营收0.40亿元,同比下降4.76%;净利润251.12万元,同比增长139.07%。此外,公司拟投资6.7亿元建设合肥金陵天颐智慧养老项目,定位中高端智慧养老平台,计划提供1,349张床位。该项目预计建成第5年销售收入达2.66亿元,净利润4434万元,毛利率33.90%,税后内部收益率(IRR)达7.53%,将成为公司新的增长点。

医药板块:“研发生产能力+核心产品优势”缔造公司市场竞争力

研发投入与多元化药品矩阵

金陵药业持续夯实研发基础,研发费用逐年增长,2022年达7417.01万元,2018-2022年复合增长率21.42%。2023年前三季度研发费用4219.41万元。公司研发团队规模稳定在120人左右,中高级职称科研人员占比60%,并建有博士后科研工作站和江苏省企业研究生工作站。公司聚焦“抗贫血、抗肿瘤、心血管、器械”四大领域,在研项目丰富,包括米力农原料、多西他赛注射用浓溶液等处于CDE审评阶段,蝉蜕止咳颗粒已完成临床研究待报生产,术苓健脾胶囊Ⅳ期临床试验显示安全性及耐受性良好。琥珀酸亚铁片已首家通过仿制药一致性评价。

完备的生产能力与核心产品优势

公司医药产业平台拥有南京金陵制药厂和福州梅峰制药厂两大核心生产企业,具备近百个品规的中西药生产能力,涵盖心脑血管、补铁剂、胃药、肿瘤辅助用药等治疗领域。此外,公司通过控股子公司从事中药材采购、加工、种植和销售业务,并于2022年新增原料药及中间体业务。公司核心产品品牌知名度高,具有独家优势:

- 脉络宁注射液/口服液:均为独家产品,注射液列入《国家基本药物目录》和《国家医保目录》。2022年脉络宁注射液营收2.00亿元,同比增长3.18%。脉络宁口服液销售额从2019年的722万元增长至2022年的3750万元,复合增长率73.19%。

- 速力菲(琥珀酸亚铁片):知名补铁制剂,列入《国家医保目录》和《国家基药目录》,是国内首家通过一致性评价的品种。2022年速力菲营收2.20亿元,同比降低1.76%。公司在琥珀酸亚铁片市场份额占比超过40%,具有显著竞争优势。

- 香菇多糖注射液:肿瘤辅助治疗药物。2022年末已完全退出各地医保目录,2023年上半年收入2581.44万元,占总营收比例已降至1.79%,预计未来收入继续下降空间有限,对公司业绩影响可控。

盈利预测与投资建议

基于对公司医药业务和医疗服务业务的增长假设,报告预计金陵药业2023-2025年营收将分别达到28.25亿元、31.53亿元和35.61亿元,归母净利润分别为1.32亿元、1.63亿元和2.09亿元。对应2023-2025年EPS分别为0.26元/股、0.32元/股和0.41元/股,PE分别为32x、26x和20x。考虑到公司双轮驱动战略的持续发力以及基本面的持续向好,报告首次覆盖并给予“买入”评级。

风险提示

公司面临的主要风险包括:药品带量采购风险(核心产品可能被纳入集采导致价格和利润下降)、香菇多糖注射液退出省级医保目录和区域集采未中标的风险(可能导致收入进一步下降)、原材料价格波动风险(优质货源价格上涨可能挤压盈利空间)以及市场竞争风险(行业集中度提升导致竞争加剧)。

总结

金陵药业凭借其“医药制造”与“医康养护服务”双轮驱动的战略,成功构建了差异化的竞争优势。在医药板块,公司通过持续的研发投入和核心产品的独家优势(如脉络宁、速力菲),巩固了市场地位,并积极拓展原料药及中间体业务。尽管香菇多糖注射液退出医保目录带来一定影响,但其占营收比重较低,且公司其他核心产品表现稳健,整体风险可控。在医康养护板块,公司旗下三家医院运营稳健,宿迁医院在心脑血管领域具有显著竞争力,安庆医院亏损大幅收窄,仪征医院业绩显著改善。同时,公司积极布局康复养老领域,湖州市社会福利中心已成为标杆,合肥金陵天颐智慧养老项目则瞄准中高端市场,有望成为未来新的增长极。

财务数据显示,金陵药业在2023年前三季度实现了营收和归母净利润的企稳回升,预计未来三年将保持稳健的增长态势,营收和归母净利润均呈现两位数增长。鉴于公司在两大核心业务板块的持续发力、稳健的财务表现以及广阔的市场前景,报告给予“买入”评级,认为公司具备良好的投资价值。然而,投资者仍需关注药品带量采购、医保政策变动、原材料价格波动以及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用