中心思想

业绩显著回暖与研发突破

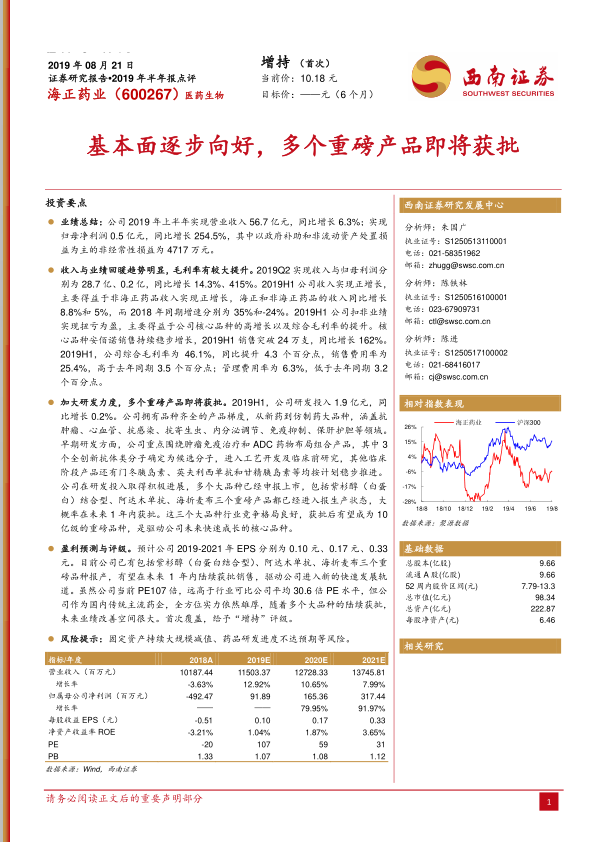

海正药业2019年上半年业绩显著回暖,营业收入同比增长6.3%,归母净利润同比增长254.5%,扣非业绩实现扭亏为盈。这主要得益于非海正药品收入的正增长、核心品种安佰诺的销售高增长以及综合毛利率的提升。公司持续加大研发投入,优化研发体系,在生物药和化药创新方面取得积极进展。

重磅产品驱动未来增长

公司拥有丰富的产品管线,多个重磅产品即将获批上市,包括紫杉醇(白蛋白)结合型、阿达木单抗和海折麦布。这些产品在各自领域具有良好的市场竞争格局和巨大的市场潜力,预计将在未来1年内陆续获批,成为驱动公司业绩快速增长的核心动力,有望达到10亿级销售规模。

主要内容

公司主营:国内实力雄厚的综合药企

- 业务范围广泛:海正药业主要从事化学原料药和制剂的研发、生产和销售,是国内主流的化学药企。其制剂业务涵盖抗肿瘤、抗感染、抗结核、保肝利胆等多个治疗领域,并逐步开拓国际市场。生物药产品管线聚焦自身免疫疾病、抗肿瘤、糖尿病等。医药商业业务由全资子公司省医药公司和控股子公司瀚晖制药负责,涉及第三方药品的纯销、分销及零售。

- 历史业绩与挑战:2011年至2018年,公司营业收入从51.6亿元增长至101.9亿元,复合增速达10.2%。然而,2018年归母净利润为-4.9亿元,主要受前期固定资产投资过大、研发产出效率低、资产负债率高导致财务成本上升以及内部管理架构不合理等问题影响。

- 2019年上半年业绩回暖:在新管理层改革下,公司2019年上半年业绩有所回暖。

经营情况:经营恢复正常,多个核心研发产品申报生产

- 研发体系优化与生物药重组:公司在2019年上半年进一步优化研发体系,完成了生物药单抗业务重组,成立浙江海正博瑞生物制药有限公司,旨在推进生物类似药向生物创新药的转型。

- 早期研发进展:重点围绕肿瘤免疫治疗和ADC药物布局组合产品,已确定3个全创新抗体分子进入工艺开发及临床前研究。其他临床阶段产品如门冬胰岛素、英夫利西单抗和甘精胰岛素等均按计划推进。

- 仿制药与创新药成果:报告期内,有2个品种5个品规仿制药通过国家仿制药一致性评价,7个品种完成申报,6个制剂品种和2个原料药在美国获批。创新药方面,AD-35美国二期临床研究完成入组,HS234、HS236项目启动IND申报,GY-9项目启动合作开发。

- 营销力度加大与业绩提升:子公司省医药公司、瀚晖制药、海坤医药在2019年上半年业绩均有不同程度提升。省医药公司利润同比增长50%以上,基层医疗机构销售额增幅较高;瀚晖制药销售收入与利润双增长,市场排名上升4位;海坤制药产品销量大幅增长,如喜美欣针剂和片剂分别同比增长10%和38%。

- 毛利率显著提升:公司制剂产品销量大幅提升带动整体毛利率上升,2019年上半年综合毛利率为46.1%,同比提升4.3个百分点,处于同行业中游水平,并有进一步提高的趋势。

- 重磅产品申报上市:公司在研投入取得积极进展,紫杉醇(白蛋白)结合型、阿达木单抗、海折麦布三个重磅产品已进入报生产状态,预计未来1年内大概率获批。

- 紫杉醇(白蛋白)结合型:国内已有石药集团和恒瑞医药获批,市场供不应求,替代空间巨大。

- 阿达木单抗:将与公司现有安百诺形成自身免疫疾病领域的双子星产品,国内尚无国产产品上市,竞争格局良好。

- 海折麦布:公司首个1类创新药,为胆固醇吸收抑制剂,同靶点药物默沙东依折麦布曾达56亿美元销售峰值。

紫杉醇(白蛋白)结合型市场替代需求巨大

全球重磅剂型品种,新适应症不断拓展

- 全球市场表现:注射用紫杉醇(白蛋白结合型)(商品名Abraxane)于2005年获FDA批准上市,2019年第一季度全球销售额达2.86亿美元,同比增长9%,预计全年销售额将超11亿美元。紫杉醇类药物全球销售额约50亿美元,其中白蛋白结合型占比约23%,预计到2025年有望提高至30%~40%。

- 临床优势显著:与传统紫杉醇注射液相比,白蛋白结合型紫杉醇具有高效、低毒、患者适应性好等优点。无需事先脱敏处理,耐受剂量增加(260mg/m2 vs 175mg/m2),疗效提升,用药时间缩短至半小时,大大提高了临床接受度。

- 适应症广泛:已获批用于转移性乳腺癌、非小细胞肺癌和胰腺癌等,并不断拓展新适应症,如与PD-L1抑制剂联合用于三阴性乳腺癌。

国内替代空间巨大,国产产品供不应求

- 国内市场现状:原研产品Abraxane于2008年在中国上市。2018年2月,石药集团的注射用紫杉醇(白蛋白结合型)获批上市,随后恒瑞医药于2018年9月获批,成为国产第二家。

- 价格优势与市场扩张:石药集团产品中标价约为2680元/支,相较原研产品(5800元/支)价格优势明显,上市7个月内已中标12个省份,扩张迅速。

- 产能与竞争格局:白蛋白结合型紫杉醇工艺复杂,耗时长,早期国产企业产能有限(石药集团年产量约12万支,恒瑞医药约24万支),市场处于供不应求状态。齐鲁制药、海正药业、科伦药业、正大天晴等多家企业已完成临床生物等效性试验并提交上市申请。

- 市场潜力巨大:2018年注射用紫杉醇(白蛋白结合型)在国内紫杉醇类药物销售规模中占比约9.3%,远低于全球23%的水平,表明国内市场仍有巨大上行空间。国内整个紫杉醇类产品销售额接近100亿元,预计未来白蛋白结合型占比有望超过50%,销售峰值将超过50亿元。

审评进展符合预期,有望成为公司首个抗肿瘤大品种

- 海正药业进展:海正药业于2018年11月提交注射用紫杉醇(白蛋白结合型)上市申请,研发进度符合预期。

- 竞争优势:公司拥有紫杉醇原料药批文,在未来竞争中具备成本优势。

- 市场份额预测:作为国内大概率第三家获批的国产企业,海正药业有望与石药、恒瑞等企业共同分享传统剂型快速替代的市场。凭借成本优势,预计可达到10%的市场占有率,即5亿元市场空间,有望成为公司首个重磅抗肿瘤品种。

盈利预测与估值

- 核心产品假设:

- 海正药品:预计2019-2021年销量增速分别为20%、15%、10%,毛利率维持60%。

- 非海正药品:预计2019-2021年销量保持5%平稳增速,毛利率维持25%。

- 盈利预测:预计公司2019-2021年EPS分别为0.10元、0.17元、0.33元。

- 估值与评级:尽管公司当前PE(107倍)远高于行业可比公司平均水平(30.6倍),但作为国内传统主流药企,公司实力雄厚。随着多个大品种的陆续获批,未来业绩改善空间巨大。首次覆盖,给予“增持”评级。

- 风险提示:固定资产持续大规模减值、药品研发进度不达预期等风险。

总结

海正药业在2019年上半年展现出显著的业绩回暖态势,营业收入和归母净利润均实现大幅增长,扣非业绩扭亏为盈。这主要得益于公司在研发体系优化、核心产品销售增长以及营销效率提升方面的努力。公司在研管线丰富,多个重磅产品如紫杉醇(白蛋白)结合型、阿达木单抗和海折麦布已进入申报生产阶段,预计将在未来一年内陆续获批。特别是紫杉醇(白蛋白)结合型,在全球和国内市场均显示出巨大的替代需求和增长潜力,有望成为公司首个年销售额达5亿元的抗肿瘤大品种。尽管当前估值高于行业平均水平,但考虑到公司作为传统主流药企的雄厚实力以及即将上市的重磅产品对未来业绩的强劲驱动作用,公司未来业绩改善空间广阔,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用