诺泰生物(688076)

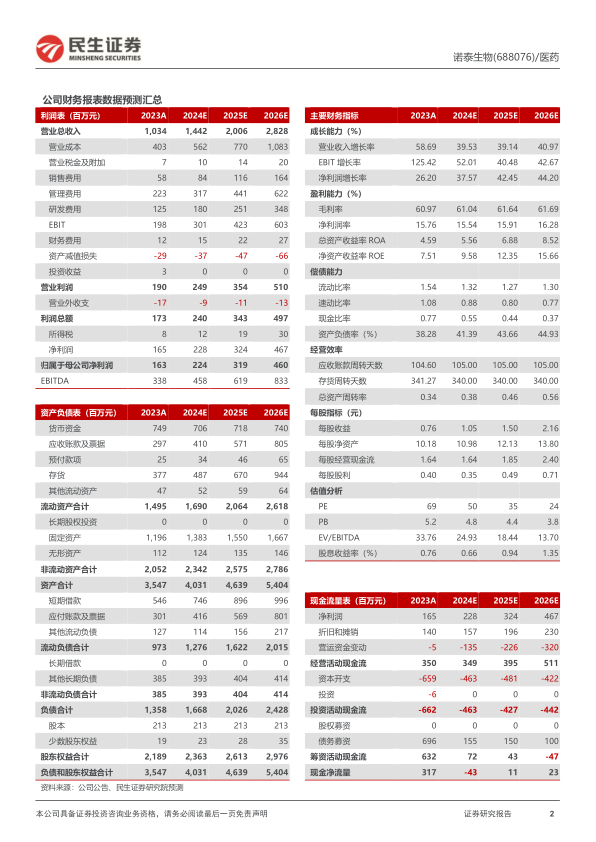

事件:2024年3月28日,诺泰生物发布2023年年报。公司全年实现营业收入10.34亿元,同比增长58.69%;归母净利润1.63亿元,同比增长26.20%;扣非净利润1.68亿元,同比增长102.31%。单季度看,公司Q4实现收入3.24亿元,同比增长20.45%;归母净利润0.71亿元,同比下降6.17%;扣非净利润0.80亿元,同比增长12.20%。

自主选择业务收入高速增长,打造符合国际标准的丰富产品管线,BD拓展取得丰硕成果。2023年自主业务实现6.29亿元收入,同比增长145.48%,毛利率提升3.27pts至64.43%。截至2023年末公司原料药品种已取得16个国内登记备案和12个美国DMF/VMF编号,司美格鲁肽、利拉鲁肽原料药获得FDA First Adequate Letter,可满足下游制剂客户的申报需求;制剂端已取得7个品种的国内药品注册批件。2023年公司BD团队加速业务拓展,全面覆盖中国、欧美及亚太地区市场,达成多项重磅合作项目:1)与国内某知名生物医药公司签署GLP-1创新药原料药CDMO合作,约定终端制剂国内获批上市后原料药阶梯式供货价格;2)签署司美格鲁肽注射液欧洲区域战略合作协议,公司提供原料药、客户进行制剂生产和销售;3)签署口服司美格鲁肽原料药拉丁美洲区域战略合作协议,未来商业化后指定该客户独家采购和销售推广。

规模化生产技术处于行业领先,持续打造多肽新产能以满足强劲需求。行业内绝大多数厂家的长链多肽生产仅能达到单批量克级、百克级,公司已突破长链多肽药物规模化大生产的技术瓶颈,具有侧链化学修饰多肽、长链修饰多肽数公斤级的大生产能力,建立较强的产品质量和生产成本优势。公司司美格鲁肽等多个长链修饰多肽原料药的单批次产量已达10公斤以上,也是目前CDE登记的5家司美原料药企业中唯一达到1kg/袋规格的企业。公司持续扩大多肽产能规模,连云港第三代多肽生产车间106车间技改项目顺利投产,多肽原料药产能现已达吨级规模;同步规划新建多肽生产车间,预计2025年底公司多肽原料药产能将达数吨级,满足未来全球广阔的GLP-1多肽原料药需求。

投资建议:诺泰生物是中国多肽细分领域龙头公司,具有国际标准的质量体系和规模化多肽大生产能力,未来业绩有望持续高速增长。我们预计2024-2026年公司收入分别为14.42/20.06/28.28亿元,同比增长39.5%/39.1%/41.0%,归母净利润分别为2.24/3.19/4.60亿元,对应PE为50/35/24倍,维持“推荐”评级。

风险提示:需求下降风险、技术创新风险、行业竞争加剧风险、宏观环境风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用