微电生理(688351)

主要观点:

事件:

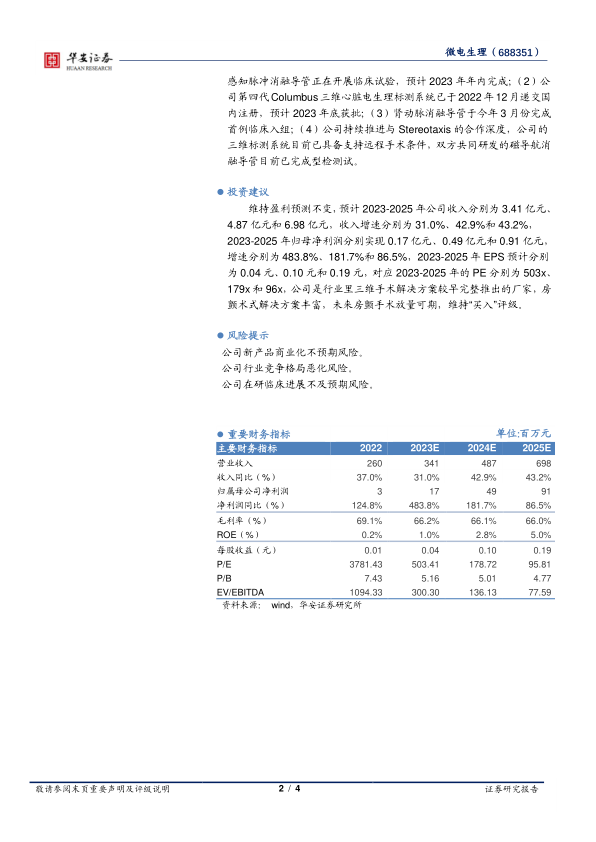

公司发布 2023 年中报, 2023 年上半年公司营业收入约 1.42 亿元( yoy+16.58%),归母净利润 215.54 万元( yoy+44.60%)。 销售毛利率约 67.64%。

其中, 公司 2023Q2 营业收入 0.90 亿元( yoy+35.83%),归母净利润 1148.15 万元( yoy+594.98%)。

点评:

三维电生理手术快速增长, 23Q2 收入增长符合预期

2023Q2 公司实现收入 0.90 亿元,环比 2023Q1 的 0.52 亿元增长约 72.62%。 2023Q1,受电生理省际联盟集中带量采购实施前经销商订货量减少的影响,公司销售收入同比有所下降。第二季度,集中采购陆续落地执行,手术量快速提升, 公司产品价格体系调整完成, 终端植入使用量快速上升,同时经销商观望减少拿货的影响也消除。

2023 年上半年,公司电生理手术量快速提升,同比增长超过 50%,截至 2023 年二季度末,公司三维手术累计超过 4 万例,累计覆盖医院900 余家。 同时, 公司全面开展 TrueForce 压力导管商业化推广, 该导管是首款国产品牌的压力射频消融导管, 自 2023 年 2 月上市后已在 26个省市完成了 300 余例射频消融手术。

冷冻消融产品获批,房颤解决方案完整

公司球囊型冷冻消融导管及冷冻消融设备于 8 月 24 日公告正式获得 NMPA 批准,标志着公司冷冻消融系统作为首个获批的国产同类产品正式开启商业化进程。 房颤冷冻消融相比于传统的射频消融,冷冻消融具有术式相对简单、学习曲线短、结果可重复性好等优势。 冷冻消融球囊叠加公司此前已经获批的压力射频消融导管,公司目前能提供两种术式来解决房颤问题,能满足不同资历的医生的需求。目前,公司压力导管的手术数已经完成了 300 多例,公司在房颤术式是国产公司的领导者,持续新产品获批也有利于公司增强竞争优势。

除冷冻消融和射频消融外,公司也在脉冲消融技术路线加大投入,公司追加投资此前入股的上海商阳医疗科技有限公司,预计将持有商阳医疗 15.00%的股权。 商阳医疗核心在研产品一次性磁电双定位脉冲电场消融导管和心脏脉冲电场消融仪目前处于临床随访阶段,预计 2025年可获得国家药品监督管理局的注册证书。 通过投资商阳医疗,公司将进一步完善在 PFA 领域的研发布局。

在研管线丰富,后续商业化可期

公司持续拓展在研产品管线,推进产品研发和获批进度。( 1) 压力感知脉冲消融导管正在开展临床试验,预计 2023 年年内完成; ( 2) 公司第四代Columbus三维心脏电生理标测系统已于2022 年12 月递交国内注册,预计 2023 年底获批;( 3) 肾动脉消融导管于今年 3 月份完成首例临床入组; ( 4) 公司持续推进与 Stereotaxis 的合作深度,公司的三维标测系统目前已具备支持远程手术条件,双方共同研发的磁导航消融导管目前已完成型检测试。

投资建议

维持盈利预测不变, 预计 2023-2025 年公司收入分别为 3.41 亿元、4.87 亿元和 6.98 亿元,收入增速分别为 31.0%、 42.9%和 43.2%,2023-2025 年归母净利润分别实现 0.17 亿元、 0.49 亿元和 0.91 亿元,增速分别为 483.8%、 181.7%和 86.5%, 2023-2025 年 EPS 预计分别为 0.04 元、 0.10 元和 0.19 元, 对应 2023-2025 年的 PE 分别为 503x、179x 和 96x, 公司是行业里三维手术解决方案较早完整推出的厂家, 房颤术式解决方案丰富,未来房颤手术放量可期, 维持“买入”评级。

风险提示

公司新产品商业化不预期风险。

公司行业竞争格局恶化风险。

公司在研临床进展不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用