微电生理(688351)

主要观点:

事件:

公司发布2024年半年报,2024年上半年公司实现收入1.98亿元,同比+40%;归母净利润1701万元,同比+689%;实现扣非归母净利润92万元。

其中,2024Q2公司实现收入1.09亿元,同比+21%;归母净利润1284元,同比+12%;实现扣非归母净利润227万元,同比-23%。

点评:

全力进军房颤市场,三维手术量稳步增长

公司持续深入推进全球化营销战略,引领国产电生理手术解决方案的全面推进,保持收入快速增长趋势,其中TrueForce压力导管、IceMagic冷冻消融产品等新产品同比增长475%;截至年中,全球三维手术量累计突破7万例。

国内进院方面,2024上半年国内压力导管在集采中标加持下入院速度加快,上市以来已在多家中心完成了近3000例压力监测指导下的射频消融手术,均获得较高的临床认可度。冷冻消融产品已完成近30个省份的挂网。

国外市场方面,公司持续加大海外市场拓展力度,加快提升市场渗透率,三维手术量实现快速增长,现已累计覆盖36个国家和地区;TrueForce压力导管销量优异,成为上半年销售额占比最高的产品,为国产房颤治疗方案走向国际市场奠定了良好开端。

在研产品丰富,多个项目进入中后期

公司全面布局“冰火电”能量平台,研发进展顺利,多项资本化研发项目已进入临床中后期,(1)PFA项目:自主研发的PFA导管已进入临床随访收尾阶段;参股商阳的PFA项目已递交注册,预计25H1获批NMPA。(2)RDN项目:已进入临床阶段,预计26年获批NMPA;FlashPoint?肾动脉射频消融系统已进入NMPA特别审查程序“绿色通道”。(3)心腔内超声:自主研发的一次性使用心腔内超声成像导管已完成型测检验,预计2024H2开展临床试验。(4)磁导航机器人:持续推进与Stereotaxis的合作,第五代机器人磁导航系统及合作导管已提交注册,有望2024H2获批。

投资建议

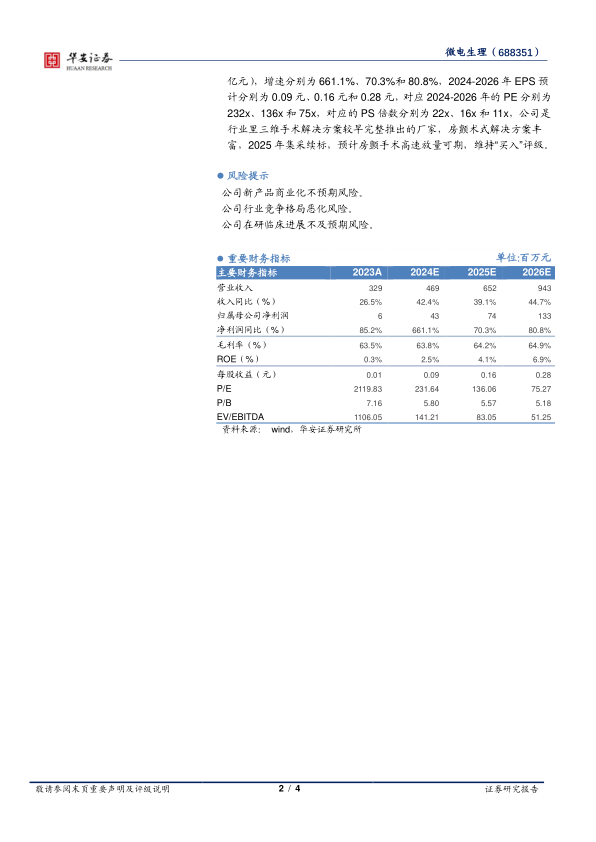

我们预计2024-2026年公司收入分别为4.69亿元、6.52亿元和9.43亿元(前值分别为4.86亿元、6.62亿元和9.51亿元),收入增速分别为42.4%、39.1%和44.7%,2024-2026年归母净利润分别实现0.43亿元、0.74亿元和1.33亿元(前值分别为0.16亿元、0.46亿元和1.01亿元),增速分别为661.1%、70.3%和80.8%,2024-2026年EPS预计分别为0.09元、0.16元和0.28元,对应2024-2026年的PE分别为232x、136x和75x,对应的PS倍数分别为22x、16x和11x,公司是行业里三维手术解决方案较早完整推出的厂家,房颤术式解决方案丰富,2025年集采续标,预计房颤手术高速放量可期,维持“买入”评级。

风险提示

公司新产品商业化不预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用