微电生理(688351)

主要观点:

事件:

公司公布2024年度报告。2024年公司实现营业收入4.13亿元,同比增长25.51%;归母净利润5207万元,同比增长815.36%;扣非后归母净利润508万元,同比增长114.32%。

其中,2024Q4实现营业收入1.22亿元,同比增长31.33%;归母净利润1034万元,同比增长277.39%;扣非后归母净利润583万元,同比增长132.37%。

点评:

2024年公司费用端优化明显,利润改善亮眼

2024年公司期间费用率管控良好,其中销售费用率26.83%(yoy-6.37pp),管理费用率10.32%(-yoy2.0pp),研发费用率18.73%(yoy-9.01pp)。其中公司累计研发投入(含资本化支出)1.01亿元,仍然保持较高投入。2024年公司实现归母净利润约5207万元,销售净利润率约为12.60%,净利润率水平持续回升。

海外市场拓展加速,2024年收入增速达62.94%

国际市场方面,公司坚持全球化发展战略,重点巩固经销商渠道建立,加速海外三维手术量提升。2024年公司实现国际收入1.12亿元,同比增长62.94%,全年三维手术覆盖21个国家,随着压力监测导管上市、24年海外压力监测三维手术量超过1000例,为国产房颤治疗方案走向国际市场奠定良好基础。

国内市场巩固先发优势,累计手术量达70000例

2024年公司国内收入2.95亿元,同比增长17.34%。截至2024年末公司三维手术覆盖医院超过1100余家,三维手术量累计超过70000例,预计2024年三维手术量约两万例。其中核心产品方面,压力监测磁定位射频消融导管手术量超过4000例,覆盖医院400余家、医院覆盖量同比增长70%以上。冷冻消融产品已在30余家中心顺利开展手术,在市场推广的同时完成了技术迭代产品的临床应用。

在研管线丰富,房颤脉冲消融解决方案进展顺利

2024年公司在房颤解决方案方面,持续布局“冰、火、电、磁”等产品。截至2024年共7项产品进入国家创新医疗器械特别审批程序,(1)Magbot™一次性使用磁导航盐水灌注射频消融导管取得NMPA上市许可,填补了国内磁导航技术领域的空白。(2)PulseMagic™压力脉冲导管/FlashPoint®肾动脉射频消融系统已进入特别审查程序“绿色通道”,分别进入临床收尾/临床试验阶段。(3)商阳医疗的脉冲消融系统已递交NMPA注册申请。丰富的在研项目储备为公司长期高速发展提供了有力支撑。

投资建议

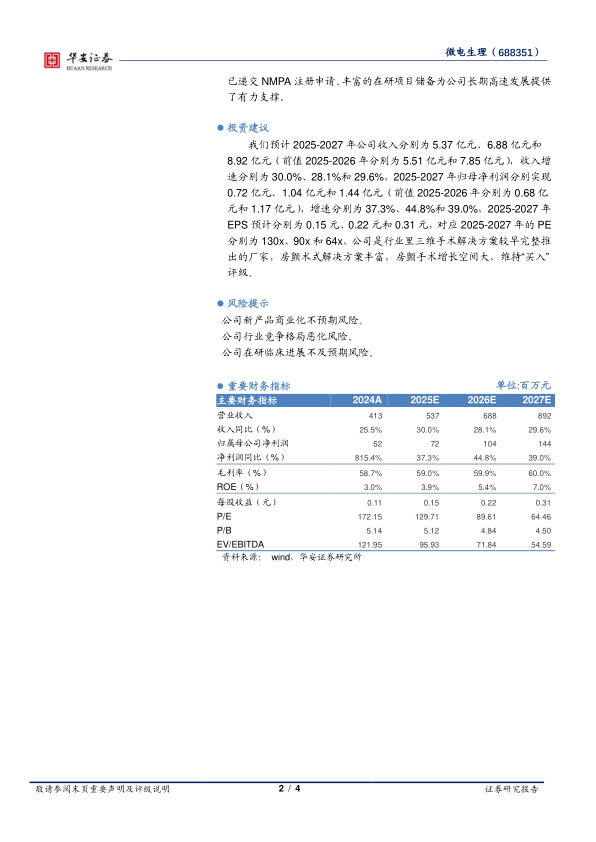

我们预计2025-2027年公司收入分别为5.37亿元、6.88亿元和8.92亿元(前值2025-2026年分别为5.51亿元和7.85亿元),收入增速分别为30.0%、28.1%和29.6%,2025-2027年归母净利润分别实现0.72亿元、1.04亿元和1.44亿元(前值2025-2026年分别为0.68亿元和1.17亿元),增速分别为37.3%、44.8%和39.0%,2025-2027年EPS预计分别为0.15元、0.22元和0.31元,对应2025-2027年的PE分别为130x、90x和64x,公司是行业里三维手术解决方案较早完整推出的厂家,房颤术式解决方案丰富,房颤手术增长空间大,维持“买入”评级。

风险提示

公司新产品商业化不预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用