微电生理(688351)

公司3Q24收入受国内业务影响有所下滑,但受益于有效的降本控费,净利同比实现高增长。分地区看,国内三维手术量继续受到行业反腐冲击,电生理设备投放及产品入院均受到一定影响,海外则维持稳健增长。3Q24业绩会上,公司表示2024年将力争实现收入同比30%的增长,但考虑到行业手术量增速仍在反腐背景下承受一定压力,我们的预测较公司目标更为保守。维持“买入”评级及目标价人民币27.9元。

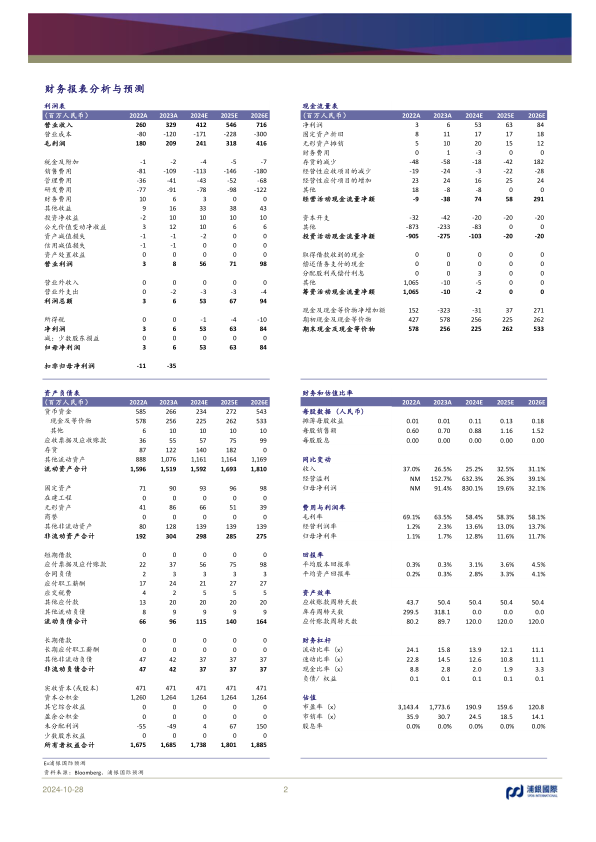

3Q24收入因国内业务承压有所下滑,净利在降本控费下实现高增长:3Q24收入同比-1.5%至人民币9,250万元,收入中三维消融导管/标测导管/设备/针鞘类产品占收入比例分别为>40%/约30%/约10%/约15%,其中主要新产品(压力消融导管、冷冻消融导管、高密度标测导管)占比提升至30%(vs1H24约20%);毛利率同比-4.3pcts至58.1%,继续受到集采降价以及压力导管等新品上市后仍在放量期,暂未形成规模效应影响;归母净利同比+164%至2,471万元。9M24收入/毛利率/归母净利分别同比+23%(国内+>20%;海外+>30%;vs业绩前BBG全年总收入预期:+42%)/-6.8pcts/+262%。

国内行业反腐对三维手术量造成影响,海外收入稳健增长。分地区看,1)国内:3Q24收入同比有所下滑,医疗反腐对行业手术量增速带来压力,设备投放及产品入院均有所影响,公司3Q24手术量虽在行业反腐下实现增长,但因集采1年到期后部分区域更换配送商导致收入下滑;公司3Q24国内三维手术量约5000例(压力导管手术量约1300例;截至9月末累计手术量超3000例);2)海外:3Q24收入同比+>20%,该增速受到部分项目收入确认推迟至4Q24影响;公司3Q24海外三维手术量约1000台。

研发管线顺利推进:1)PFA:公司自研导管已进入临床随访收尾阶段,参股的商阳医疗PFA产品已递交国内注册,预计1H25获批;2)RDN:正在多家中心开展临床入组,进度较此前预期稍有滞后;3)双弯压力感知磁定位灌注射频消融导管:已递交国内注册申请;4)与Stereotaxis合作:核心产品第五代泛血管介入手术机器人磁导航系统Genesis及双方共同研发的磁导航消融导管均已递交注册申请,预计4Q24获批。

维持“买入”评级及目标价人民币27.90元。我们预计2024-26E公司收入人民币4.1亿/5.5亿/7.2亿元,给予公司24x2025E PS目标估值倍数,目标价人民币27.90元,该目标估值倍数较公司上市以来均值基本持平。

投资风险:政策风险、电生理手术量及核心产品销售增速不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用