中心思想

奥浦迈:生物制药上游核心供应商,以“产品+服务”驱动增长

本报告深入分析了奥浦迈(A21492.SH)作为中国细胞培养产品与服务领域领先高新技术企业的市场地位、业务模式、竞争优势及财务表现。奥浦迈通过有机整合细胞培养基产品销售与生物药委托开发生产服务(CDMO),为客户提供贯穿新药研发全周期的整体解决方案。公司凭借在无血清培养基开发、自主可控生产工艺、大规模产能以及专业研发团队等方面的核心技术优势,成功实现了部分进口替代,并与大型制药企业建立了长期合作关系。在生物药市场高速增长和上游国产化浪潮的推动下,奥浦迈的“产品+服务”协同策略有效提升了客户黏性与核心竞争力,驱动公司营收和净利润持续高速增长,并于2020年实现扭亏为盈,展现出强劲的盈利能力和广阔的市场前景。

市场机遇与募资助力:巩固领先地位,拓展商业化生产

中国医药市场,特别是生物药领域,正经历高速增长,预计2020年至2025年生物药市场年复合增长率将达到18.6%。同时,细胞培养基和生物药CDMO市场也呈现爆发式增长,且国产化替代需求日益迫切。奥浦迈作为国内培养基市场国产厂商中的领先者,以及CDMO服务的重要参与者,正积极抓住这一历史机遇。公司通过募集资金投资于CDMO生物药商业化生产平台和细胞培养研发中心项目,旨在进一步提升技术服务能力、优化研发条件、扩大生产规模,以满足不断增长的市场需求,强化与下游客户的黏性,并巩固其在生物制药上游领域的领先地位。

主要内容

公司概览:生物科技高新技术企业,股权结构稳健

核心业务与市场定位

奥浦迈是一家专注于细胞培养产品与服务的高新技术企业,致力于通过整合细胞培养产品(如培养基)与CDMO服务,为生物制品企业及科研院所提供整体解决方案。其目标是加速新药从基因到临床申报及上市的进程,并通过优化培养产品和工艺来降低生物制药的生产成本。公司2021年营收达到12779.87万元,其中培养基销售占比约71.91%,CDMO服务占比约7.62%,显示出培养基业务是其主要收入来源。

股权与管理层结构

截至招股说明书签署之日,公司控股股东为肖志华,直接持股32.54%,并与贺芸芬夫妇通过宁波稳实间接控制9.44%股份,合计控制公司股份比例为41.98%。公司股权结构合理,吸引了包括天津华杰(14.41%)、上海磐信(13.97%)、国寿成达(10.55%)、达晨创投(8.99%)等在内的多家私募股权投资基金的关注。管理层和核心技术人员均具备深厚的生物科技行业背景和丰富的实践经验,例如董事长兼总经理肖志华博士拥有超过20年的细胞培养和培养基开发经验,贺芸芬博士则在生物药研发和质量表征分析领域经验丰富,为公司的研发能力和核心竞争力奠定了坚实基础。

主营业务:细胞培养基与CDMO服务,贯穿生物制药全周期

细胞培养基产品体系

奥浦迈的细胞培养基系列产品涵盖目录培养基、定制化培养基、OEM培养基加工和培养基配方转让。其中,目录培养基包括OPM-CHO CD07、OPM-CHO CD08、OPM-CHO CDP3等化学成分确定的基础培养基,以及OPM-CHO PFF06、OPM-CHO CDF18等补料培养基,适用于CHO细胞和HEK293细胞等多种细胞类型。定制化培养基则根据客户需求持续优化配方和生产工艺,以满足特定细胞生长和产物表达要求。公司通过向战略客户转让培养基配方并约定长期供货协议,进一步增强了客户黏性。

CDMO服务平台与价值

CDMO服务是奥浦迈的另一核心业务,涵盖细胞株构建、上下游工艺开发、制剂处方工艺开发、中试生产、质量分析以及个性化培养基开发等六大平台。这些服务贯穿生物制药开发全过程,从疾病机理研究到药物上市。例如,细胞株构建平台能在4-6个月内完成从DNA到筛选出稳定的高表达克隆,且成本低、可追溯;中试生产平台拥有200L/500L的GMP原液生产线,支持IND申报及临床I&II期样品生产。CDMO服务不仅为药物研发企业提供关键技术支持,也增加了无血清培养基的客户黏性,实现了产品与服务的双向转化。

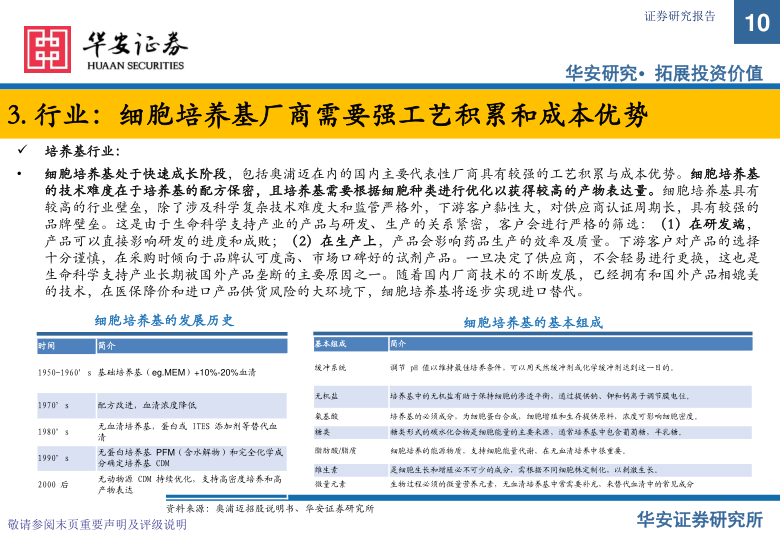

行业分析:市场需求旺盛,国产化替代加速

全球与中国医药市场概况

全球医药市场中,美国和中国是两大主要市场。中国医药市场2020年总收入达2098亿美元,占据16.2%的市场份额,并预计在2020年至2025年间以9.6%的年复合增长率位居前列。中国医药市场由化学药、生物药和中药组成,其中生物药增速远高于其他两类,2016年至2020年年复合增长率达17.1%,预计2025年将达到8116亿元人民币,2020年至2025年年复合增长率预计为18.6%。蛋白抗体类药物及基因和细胞治疗药物是未来短期内新药密集上市、市场潜力较大的细分领域。

生物药上游国产化趋势

生物制药产业上游主要包括细胞培养基、质粒、牛血清和生物反应器等。由于历史发展原因,国内生物药生产上游对进口产品依赖度较高,尤其是高端产品。然而,随着国内厂商技术的不断进步,以及医保降价和进口产品供货风险等因素影响,生物药生产上游,特别是细胞培养基领域,正迎来国产化发展大潮。中国生物药市场规模从2016年的1836亿元人民币增长到2020年的3457亿元人民币,预计2025年将达到8116亿元人民币,为上游产业提供了巨大的增长空间。

细胞培养基与CDMO市场前景

细胞培养基市场正处于快速成长阶段,具有较高的行业壁垒,包括技术复杂性、监管严格性以及下游客户的高黏性。2020年全球细胞培养基市场规模为46.5亿美元,预计2028年将达到82.4亿美元,年复合增长率为7.4%。中国培养基市场规模2020年达到15.2亿元人民币,2016-2020年复合年增长率为32.3%,预计2025年将达到54.4亿元人民币,2020-2025年复合年增长率为29.0%。奥浦迈在2020年度国内培养基市场国产厂商中市场占有率位列第二。

CDMO服务市场也呈现快速增长态势。中国医药CDMO市场从2016年的105亿元人民币增长到2020年的317亿元人民币,年复合增长率为32.0%,预计2025年将达到937亿元人民币。其中,中国生物药CDMO市场从2016年的25亿元人民币增长至2020年的91亿元人民币,年复合增长率为38.3%,预计2025年将达到458亿元人民币,2020-2025年年复合增长率为38.1%。尽管全球CDMO行业集中度较低,但国内市场中药明生物等头部企业占据领先地位,奥浦迈作为重要参与者,面临广阔的发展机遇。

竞争优势:领先技术与“产品+服务”协同效应

核心技术与自主可控能力

奥浦迈在培养基开发领域深耕近10年,积累了丰富的经验,尤其在化学成分确定培养基配方开发方面,掌握了提升产物表达量的核心技术,产品性能可与进口品牌媲美。公司拥有自主可控的细胞培养产品技术工艺,在干粉培养基生产方面,其精良的研磨和混匀工艺保证了产品质量和批次稳定性。通过持续研发投入,奥浦迈已开发出上百种高品质培养基产品,适用于蛋白/抗体、疫苗、细胞治疗和基因治疗等不同应用领域,成功打破了生物制品核心原料长期被国外垄断的局面,实现了进口替代。

综合服务能力与客户优势

公司将细胞培养基产品与生物药委托开发服务有机整合,形成了独特的协同优势。CDMO服务平台涵盖抗体工程、细胞株构建、工艺开发、下游纯化、功能鉴定与分析、制剂处方开发及中试生产等,可为客户提供从基因到上市申请(DNA-to-BLA)的全过程服务,缩短药物开发周期,提升成功率。奥浦迈拥有80多人的专业研发团队,具备及时响应客户需求的能力,其目录和定制产品供货周期通常为2-4周,远快于进口培养基的3个月甚至更长。目前,公司已累计服务国内外超过500家生物制药企业和科研院所,50多个临床蛋白/抗体药采用公司培养基和CDMO服务,积累了良好的市场口碑和优质客户群体,为未来业务持续增长提供了保障。

经营数据:业绩稳健增长,盈利能力持续增强

营收与净利润高速增长

奥浦迈近三年营业收入与净利润均保持稳定增长态势,并自2020年实现扭亏为盈。2018年至2021年,公司营业收入和归母净利润均持续保持70%以上的增长速度。2021年营业收入达到2.13亿元,归母净利润达到0.6亿元。这得益于公司在培养基开发和定制化技术优势、自主可控的生产工艺、大规模生产能力以及“产品+服务”协同整合优势。

盈利能力与业务结构优化

随着营业收入的增长,公司营业毛利总额逐年增长。2021年毛利额达到12735.93万元,毛利率为59.88%。公司培养基产品以CHO系列培养基和293系列培养基为主,构成了培养基产品毛利的主要部分。报告期内,公司主营业务毛利率存在一定波动,主要受毛利率较高的培养基产品和毛利率较低的CDMO服务收入占比结构变化影响。

在主营业务结构方面,培养基业务营收比重较大。2018年至2020年,培养基产品营收的年复合增长率为64.57%,CDMO服务营收的年复合增长率为125.04%。公司通过CDMO服务早期锁定客户,并在客户产品进入临床研究和商业化生产阶段后,长期提供细胞培养基产品,有效带动培养基销售收入增长并提升客户黏性。公司营收主要来源于境内,但也在逐步布局海外市场。

研发投入与技术前瞻性

公司高度重视研发和科技创新,2018年至2021Q3研发费用率始终保持在较高水平。2021年研发投入达到2344.06万元,占营业收入比例为18.05%。研发费用主要由职工薪酬、折旧费用、实验室耗材和租赁物业费构成。公司在研项目具有行业前瞻性,例如下游开发公共平台、分析平台优化、双特异性抗体细胞培养工艺开发平台等,旨在提升纯化回收率、优化实验规范、快速开发高表达量和纯度的抗体细胞培养工艺,并开发出性能优于前期产品的培养基,在行业内处于领先水平。公司无血清培养基产品在配方、质量控制、批次生产方面已构建技术门槛,能够实现细胞生长高表达量并保持批次间稳定,同时CDMO服务平台也成功协助数十个创新药开发细胞株并进入临床阶段。

募集资金运用与风险提示

募资投向与战略意义

奥浦迈计划募集资金合计50266.54万元,主要投向奥浦迈CDMO生物药商业化生产平台、奥浦迈细胞培养研发中心项目和补充流动资金。CDMO生物药商业化生产平台将升级和优化公司在CDMO领域的上下游服务水平,提升生产能力,强化下游客户黏性。细胞培养研发中心项目将聚焦市场前沿细胞培养产品研发、细胞株构建平台升级及研发人员技能培养,为公司未来产品布局和竞争力提升提供技术储备。补充流动资金则用于持续加大研发、生产和销售投入,为公司增强竞争优势和提高市场份额提供资金保障。

主要风险提示

报告提示了多项风险,包括培养基产品开发风险、核心技术泄密或知识产权风险、培养基配方流失或失效风险、行业竞争加剧风险、细胞培养基产品质量风险、CDMO服务长周期合同的执行风险以及下游客户产品研发失败或无法产业化的风险。这些风险可能对公司的经营业绩和市场地位产生不利影响。

总结

奥浦迈作为中国细胞培养产品与服务领域的领先高新技术企业,凭借其在细胞培养基和CDMO服务方面的“产品+服务”协同优势,在生物药市场高速增长和国产化替代的背景下展现出强劲的增长潜力。公司通过持续的研发投入、自主可控的核心技术、大规模生产能力以及专业的团队,成功实现了进口替代,并与众多生物制药企业建立了深厚的合作关系。财务数据显示,公司营收和净利润持续高速增长,盈利能力不断增强。未来,随着募集资金项目的实施,奥浦迈有望进一步提升其CDMO商业化生产能力和研发创新水平,巩固其在生物制药上游产业链中的核心地位,抓住中国生物药市场发展的巨大机遇。然而,公司仍需警惕技术、市场竞争和客户项目风险,以确保长期稳健发展。

微信扫一扫-立即使用

微信扫一扫-立即使用