毕得医药(688073)

主要观点:

事件

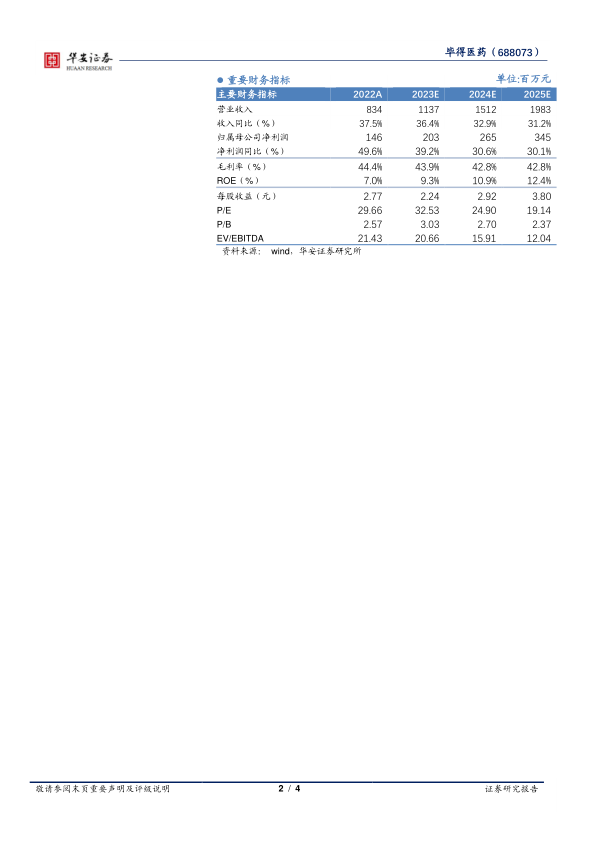

2023年8月30日,公司披露2023半年报。2023上半年公司实现营业收入5.23亿元,同比增长41.76%;实现归母净利润0.84亿元,同比增长41.63%。其中,单二季度公司实现营业收入2.70亿元,同比增长41.00%;实现归母净利润0.47亿元,同比增长38.92%。

事件点评

含硼含氟产品线规模不断提升,进一步发挥技术优势。

公司重点打造的硼酸及硼酸酯、含氟砌块产品线规模不断提升,持续助力客户在新药研发过程处于国内同行业中的领先地位。截至2023年6月,公司已经与全球TOP20药企中90%的客户企业建立了合作关系,展现了公司在该产品领域的技术优势和研发实力。

拥有齐全产品库高筑壁垒,不断降本增效提升产品性价比。

公司拥有国内齐全的分子砌块产品库,现货产品种类数达到10.3万种,并且持续增长。同时,公司在全球拥有庞大、忠诚且不断扩大的客户群。公司近12个月累计供货1万余个客户,相比2022年度增长约18%。公司通过研发及供应商管理赋能降本增效,通过对上游供应商较强的管理能力,持续降低采购价格,2023上半年公司对于重复采购的原料整体降价率超过40%。高效的管理效率和对分子合成反应的技术优势使得公司对供应商具有较强的议价能力,赋能公司降本增效。

积极拓展海外市场,品牌认可度持续提升

目前,公司在美国、德国、印度布局三个境外区域中心,在国内上海、深圳、天津、成都、武汉等五地均设置了分仓。依靠上海总部和全球各区域中心之间的高效联动,大幅缩短境内外客户服务半径。同时通过升级ERP系统、WMS系统,完善供应链和业务管理网络,提升全球布局效率。

投资建议

我们预计公司2023~2025年营收分别为11.37/15.12/19.83亿元;同比增速为36.4%/32.9%/31.2%;归母净利润分别为2.03/2.65/3.45亿元;净利润同比增速39.2%/30.6%/30.1%;对应2023~2025年EPS为2.24/2.92/3.80元/股;对应估值为33/25/19倍。考虑公司作为国内分子砌块龙头,产品种类丰富、逐步积累品牌优势,我们看好公司在海外市场的开拓布局以及新产品新领域的增长潜力,维持“买入”评级。

风险提示

技术人才流失风险;药物分子砌块设计风险;业务规模扩大带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用