中心思想

业绩强劲增长与新品驱动

本报告核心观点指出,迪瑞医疗在2019年第一季度展现出强劲的业绩增长势头,为全年恢复快速增长奠定了坚实基础。

- 业绩加速增长: 2019年第一季度实现归母净利润4488.4—5178.9万元,同比增长30%-50%,若扣除非经常性损益,增速为37.0%—58.5%,中位数为47.7%,显著高于2018年各季度增速。

- 增长驱动因素: 主要得益于市场拓展的深入推进、产品销售结构的持续优化,以及生化分析、尿有形成分分析等核心产品的良好增长。

- 新品放量可期: 全自动妇科分泌物分析系统GMD-S600和全自动化学发光免疫分析仪CM-180等新品市场推广顺利,有望放量,进一步丰富公司产品线布局,为长期持续增长提供动力。

估值优势与发展信心

报告强调,迪瑞医疗目前的估值具备投资吸引力,且公司管理层对未来发展充满信心。

- 估值相对低位: 公司目前动态估值为25倍,根据预测2019年估值仅为19倍,处于历史相对低位。

- 股份回购彰显信心: 2018年9月发布的股份回购预案,已回购191万股,支付金额2510万元,凸显了公司对自身发展前景的坚定信心。

- 投资评级: 基于公司领先的仪器研发能力、不断丰富的产品线以及高于可比公司的利润增速预期,报告首次覆盖并给予“买入”评级,目标价23.8元。

主要内容

1 公司概况与业务发展

迪瑞医疗主营业务是医疗检验仪器及配套试纸试剂的研发、生产与销售,产品线涵盖六大系列。

历史业绩与产品结构优化

- 主营业务范围: 涵盖尿液分析、尿有形成分、生化、血细胞、化学发光免疫分析、妇科分泌物分析系统六大系列。

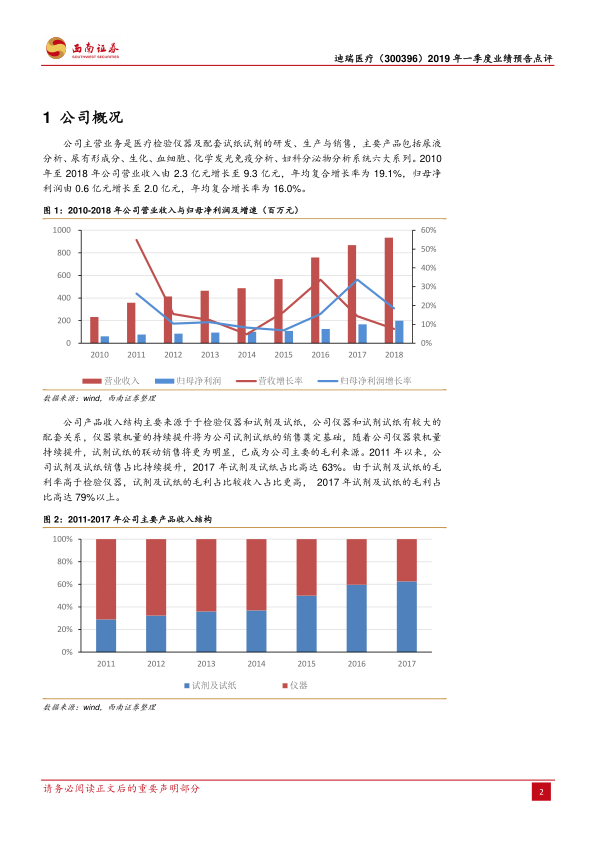

- 营收与净利润增长: 2010年至2018年,公司营业收入从2.3亿元增长至9.3亿元,年均复合增长率为19.1%;归母净利润从0.6亿元增长至2.0亿元,年均复合增长率为16.0%。

- 产品收入结构: 试剂及试纸销售占比持续提升,2017年高达63%。

- 毛利结构: 由于试剂及试纸的毛利率高于检验仪器,其毛利占比更高达79%以上,已成为公司主要的毛利来源。

2 盈利预测与估值分析

本报告基于对迪瑞医疗未来业务发展的详细假设,对其盈利能力和市场估值进行了专业分析。

关键业务假设与财务预测

- 仪器业务假设: 预计2018-2020年销量增速分别为0%、7%、9%,平均单价维持稳定,毛利率维持在35%。

- 试剂试纸业务假设: 预计2018-2020年销量增速分别为12%、25%、25%,平均单价维持稳定,毛利率维持在81.5%。

- 营业收入预测: 预计2018-2020年营业总收入分别为933.41百万元、1108.03百万元和1329.10百万元,同比增长率分别为7.57%、18.71%和19.95%。

- 毛利率预测: 预计公司整体毛利率将持续优化,从2017年的64.28%提升至2020年的68.30%。

- 归母净利润与EPS预测: 预计2018-2020年归母净利润分别为198.29百万元、262.57百万元和331.66百万元,对应每股收益(EPS)分别为0.72元、0.95元和1.20元。2019-2020年归母净利润将保持29%的复合增长速度。

估值对比与投资评级

- 可比公司估值: 选取迈克生物和九强生物作为可比公司,其2019年平均市盈率(PE)为21.4倍。

- 迪瑞医疗估值: 考虑到公司未来两年利润增速预计将高于可比公司,给予公司2019年25倍的市盈率估值。

- 目标价与评级: 对应目标价为23.8元。鉴于公司在仪器研发方面的领先能力、不断丰富的产品线以及巨大的未来成长空间,且目前2019年估值处于历史较低水平,报告首次覆盖并给予“买入”评级。

总结

迪瑞医疗在2019年第一季度展现出显著的业绩加速增长,归母净利润同比增长30%-50%,为全年业绩的快速提升奠定了坚实基础。公司通过持续的市场拓展和产品结构优化,特别是生化分析和尿有形成分分析等产品的良好表现,以及全自动妇科分泌物分析系统GMD-S600和全自动化学发光免疫分析仪CM-180等新产品的成功推广,有效驱动了业务增长。报告指出,公司估值目前处于相对低位,且股份回购计划进一步增强了市场对其未来发展的信心。基于对公司2018-2020年营业收入和净利润的积极预测,以及其在行业内的领先研发能力和丰富的产品线布局,本报告首次覆盖迪瑞医疗并给予“买入”评级,目标价23.8元,预期公司将保持高于行业平均水平的增长速度。

微信扫一扫-立即使用

微信扫一扫-立即使用