中心思想

业绩稳健增长与费用优化

迪瑞医疗在2018年实现了营业收入和归母净利润的平稳增长,分别同比增长7.6%和18.1%,其中扣非后归母净利润增长28.4%,显示出良好的盈利能力。公司通过优化产销售结构和取器与试剂闭环销售模式,有效带动了试剂耗材产品的销售增长。同时,公司在费用控制方面表现良好,销售费用率同比下降1.9个百分点,财务费用因汇率波动而减少,有效提升了经营效率。

研发驱动未来发展

公司高度重视技术研发,2018年研发投入达1.3亿元,占收入比提升至13.3%,为未来发展奠定了坚实基础。报告期内,公司成功研发了多款全自动分析系统及配套试剂,特别是在妇科分泌物分析和化学发光免疫分析领域推出了创新产品,这些新产品的推广预计将显著增强公司竞争力,推动业绩持续稳健增长,并支撑其在行业内的领先地位。

主要内容

2018年业绩概览

- 营业收入: 2018年实现营业收入9.3亿元,同比增长7.6%。

- 归母净利润: 实现归母净利润2.0亿元,同比增长18.1%。

- 扣非后归母净利润: 实现扣非后归母净利润1.9亿元,同比增长28.4%。

- 经营性现金流净额: 经营性现金流净额为2.4亿元,同比增长2.3%。

业绩增长驱动与费用结构分析

- 营收增长驱动: 业绩增长主要得益于取器与试剂闭环销售模式,持续带动了试剂耗材产品的销售增长。

- 产品收入构成:

- 试剂收入:6.0亿元,同比增长10.8%。若扣除子公司宁波瑞源等影响,母公司试剂销售3.8亿元,同比增长14.8%,其中生化和尿有形试剂增长较快。

- 仪器收入:3.3亿元,同比增长1.8%。

- 费用控制:

- 销售费用率:2018年为15.6%,同比下降1.9个百分点。

- 管理费用(含研发)率:21.2%,同比提升0.8个百分点。

- 费用化研发投入占收入比:提升1.3个百分点。

- 财务费用:较去年同期减少1161万元,主要系汇率波动所致。

研发投入与新产品布局

- 研发投入: 2018年研发投入1.3亿元,研发投入占收入比为13.3%,较2017年提升1.5个百分点。

- 新产品研发进展:

- 完成了全自动尿液分析系统、全自动生化分析仪、全自动凝血分析仪、全自动血细胞分析仪、全自动五分类血细胞分析等多个仪器及配套试纸试剂的研发。

- 妇科分泌物分析领域:推出全自动妇科分泌物分析系统,采用独创取样拭子及密闭试管、一体机联合检测模式、流式图像等技术创新,可实现阴道分泌物干化学与有形成分的同时检测。

- 化学发光免疫分析领域:推出全自动化学发光分析仪,采用国际主流吖啶酯标记化学发光检测技术,多项检测与国际领先企业的临床样本测值达到高度相关性。

- 未来展望: 随着新产品的推广,将进一步增强公司整体竞争力,推动业绩持续稳健增长。

盈利预测与风险提示

- 盈利预测: 预计2019-2021年EPS分别为0.65元、0.82元和0.99元。

- 估值: 对应当前股价估值分别为29倍、23倍和19倍。

- 评级: 维持“买入”评级。

- 风险提示: 新产品研发速度或不及预期;产品市场推广或不及预期。

财务预测与估值指标深度解析

利润表关键数据预测

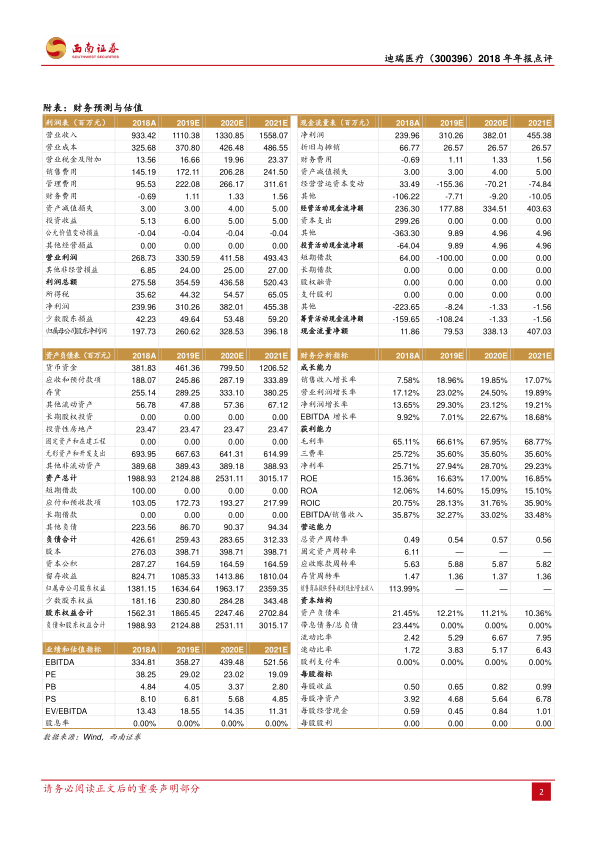

- 营业收入: 预计从2018年的933.42百万元增长至2021年的1558.07百万元,年复合增长率约17.07%至19.85%。

- 营业成本: 预计从2018年的325.68百万元增长至2021年的486.55百万元。

- 销售费用: 预计从2018年的145.19百万元增长至2021年的241.50百万元。

- 管理费用: 预计从2018年的95.53百万元增长至2021年的311.61百万元。

- 归属母公司股东净利润: 预计从2018年的197.73百万元增长至2021年的396.18百万元,年复合增长率约20.59%至31.81%。

现金流量表关键数据预测

- 经营活动现金流净额: 2018年为236.30百万元,预计2019年略有下降至177.88百万元,随后在2020年和2021年大幅回升至334.51百万元和403.63百万元。

- 投资活动现金流净额: 2018年为-64.04百万元,预计2019-2021年保持小幅正值(9.89百万元、4.96百万元、4.96百万元)。

- 筹资活动现金流净额: 2018年为-159.65百万元,预计2019年为-108.24百万元,2020-2021年趋于稳定在小幅负值。

资产负债表关键数据预测

- 货币资金: 预计从2018年的381.83百万元持续增长至2021年的1206.52百万元,显示公司现金流充裕。

- 资产总计: 预计从2018年的1988.93百万元增长至2021年的3015.17百万元。

- 负债合计: 预计从2018年的426.61百万元下降至2019年的259.43百万元,随后小幅增长至2021年的312.33百万元。

- 归属母公司股东权益: 预计从2018年的1381.15百万元持续增长至2021年的2359.35百万元。

财务分析指标解读

成长能力分析

- 销售收入增长率: 预计2019年为18.96%,2020年为19.85%,2021年为17.07%,保持较高增速。

- 净利润增长率: 预计2019年为31.81%,2020年为26.06%,2021年为20.59%,显示盈利能力持续增强。

获利能力分析

- 毛利率: 预计从2018年的65.11%稳步提升至2021年的68.77%。

- 净利率: 预计从2018年的25.71%提升至2021年的29.23%。

- ROE: 预计从2018年的15.36%提升至2020年的17.00%,2021年略有下降至16.85%,保持较高水平。

- ROIC: 预计从2018年的20.75%持续提升至2021年的35.90%,资本回报效率显著提高。

营运能力分析

- 总资产周转率: 预计在0.49至0.57之间波动,保持稳定。

- 应收账款周转率: 预计在5.63至5.88之间波动,保持较高水平。

- 存货周转率: 预计在1.36至1.47之间波动,保持稳定。

资本结构分析

- 资产负债率: 预计从2018年的21.45%大幅下降至2021年的10.36%,显示公司财务结构持续优化,偿债能力增强。

- 流动比率: 预计从2018年的2.42大幅提升至2021年的7.95。

- 速动比率: 预计从2018年的1.72大幅提升至2021年的6.43。

每股指标分析

- 每股收益EPS: 预计从2018年的0.50元持续增长至2021年的0.99元。

- 每股净资产: 预计从2018年的3.92元持续增长至2021年的6.78元。

业绩和估值指标分析

- PE: 预计从2018年的38.25倍下降至2021年的19.09倍,估值趋于合理。

- PB: 预计从2018年的4.84倍下降至2021年的2.80倍。

总结

迪瑞医疗2018年年报显示公司业绩实现平稳增长,营业收入和归母净利润均保持良好增势。公司通过优化销售结构和闭环销售模式有效驱动了试剂耗材产品的销售,并展现出优秀的费用控制能力。在战略层面,公司持续加大研发投入,2018年研发投入占收入比显著提升,并成功推出了多款具有市场竞争力的新产品,特别是在妇科分泌物分析和化学发光免疫分析领域取得了突破。这些新产品有望成为公司未来业绩增长的重要驱动力。基于对公司未来盈利能力的积极预期,分析师维持“买入”评级,并预测未来几年公司营收和净利润将持续保持较高增速,同时财务结构将进一步优化,估值趋于合理。尽管存在新产品研发和市场推广不及预期的风险,但公司强大的研发实力和丰富的产品线布局为其长期发展奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用