中心思想

Q1业绩增长提速及全年业绩展望

本报告分析了迪瑞医疗2019年第一季度的财务业绩,指出公司Q1业绩增长提速,主要得益于母公司业绩的贡献和新老产品线的双轮驱动。报告预计公司全年业绩将保持高速增长。

新产品发力与老产品升级

报告强调了新产品(如全自动妇科分泌物分析系统GMD-S600和全自动化学发光分析仪CM-180)的市场潜力,以及老产品升级对业绩的带动作用。

主要内容

一、事件

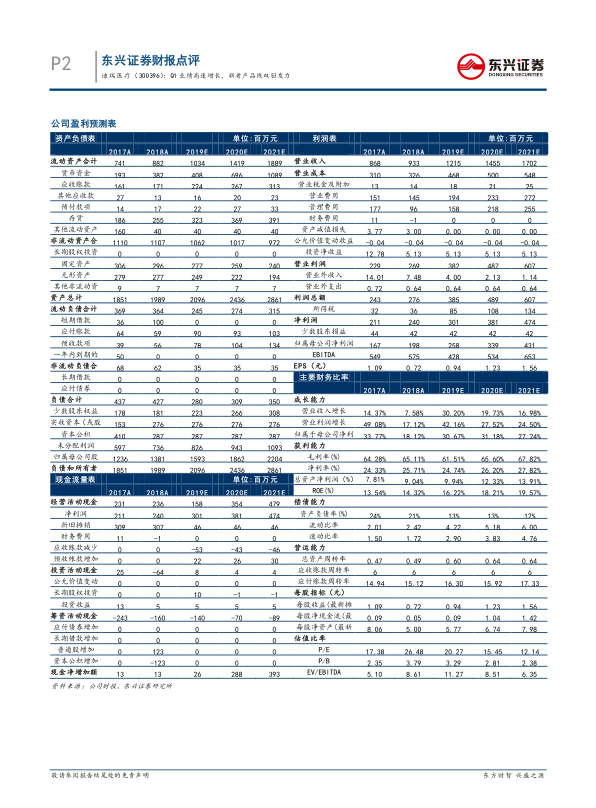

- 公司2019年Q1实现营业收入2.34亿元,同比增长23.51%;实现归属上市公司股东的净利润0.48亿元,同比增长39.23%,扣非后净利0.47亿元,同比增长46.92%;实现经营活动产生的现金流净额0.67亿元,同比增长66.66%;EPS为0.18元。

二、Q1业绩增长提速,符合预期

- Q1营业收入2.34亿元,同比增长23.51%,业绩增长贡献点主要来源于母公司,子公司宁波瑞源业绩相对稳定。

- 仪器方面,生化类仪器同比增长20%,尿液分析同比增长40%-50%;试剂方面,母公司实现试剂30%高速增长。

- 扣非后净利润 0.47 亿元,同比增长46.92%,高出收入增速 23.41%,系仪器产品销量大幅增加持续拉动高毛利试剂耗材的增长,使得当期扣非净利润增速继续高于收入增速,公司盈利能力进一步优化。

- 当期经营性现金流净额0.67亿元,同比增加66.66%,一是公司销售模式的改善,使得业绩持续增长,经营支出逐渐减少,公司回款能力增强,二是期初结构性存款到期赎回,导致当期收到其他与经营活动相关现金增加1754.54万元。

- 财务费用较上年同期减少644.71万元,下降85.40%,系汇率波动造成的汇兑损失较上年大幅减少所致。

三、新产品有望持续发力,老产品升级带动新增长

- 六大系列产品可覆盖医院检验80%以上的项目,为推进全自动流水线检测实验室建设打好基础。

- 全自动妇科分泌物分析系统GMD-S600在2018年已经逐渐向市场投放了约 50 台仪器,客户反馈较好,预期GMD-S600替代“人工镜检+半自动干化学分析”的传统检测方式的速度逐渐加快,在2019年Q1销量达到约40台,全年产品投放数量将有望向两百台的目标靠拢。

- 全自动化学发光分析仪 CM-180 在 2018 年试点投放约 10 台,公司将不断丰富配套试剂种类以推动 CM-180 加速放量,在 2019 年有望再获批约30-40项免疫试剂,使得免疫试剂种类总计拓展到70-80项,基本达到国内主流厂商试剂种类数量级。

- 全自动尿液分析系统 FUS-1000上市后,预期将持续拉动尿液分析仪器与试剂整体保持20%以上增速;另外新型号的血细胞分析仪性能提升,有效满足消费客户的应用需求,2019年也有望继续保持较好增长态势。

四、盈利预测与投资评级

- 预计公司 2019 年-2021 年实现营业收入分别为 12.15亿元、14.55亿、17.02亿元;归母净利润分别为2.58亿元、3.39亿元和4.31亿元;EPS分别为0.94元、1.23元和1.56元,对应PE分别为20.27X、15.45X和12.14X。维持“推荐”评级。

五、风险提示

总结

业绩增长动力与盈利能力

迪瑞医疗2019年Q1业绩高速增长,主要受益于母公司业绩贡献、新老产品线的协同发力以及销售模式的改善。公司盈利能力进一步优化,经营性现金流大幅增加。

未来增长点与投资建议

新产品(如GMD-S600和CM-180)的市场推广以及老产品的升级换代将成为公司未来业绩增长的重要驱动力。东兴证券维持对迪瑞医疗的“推荐”评级,并给出了未来三年的盈利预测。同时,报告也提示了新产品获批和研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用