中心思想

本报告对凯利泰(300326)2018年年报进行了深度分析,并展望了公司未来的发展前景。核心观点如下:

-

核心产品驱动增长:椎体扩张球囊等核心产品快速放量,是公司业绩增长的主要动力。

-

战略转型与平台建设:通过收购Elliquence,公司战略聚焦骨科微创平台,提升了整体竞争力。

-

维持“买入”评级:基于公司良好的成长性和盈利预测,维持对凯利泰的“买入”评级。

主要内容

公司业绩表现

-

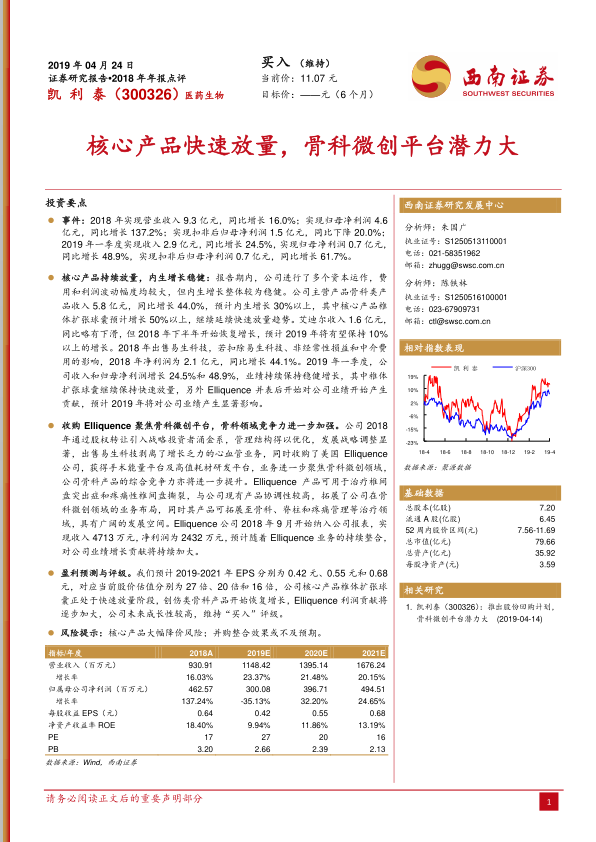

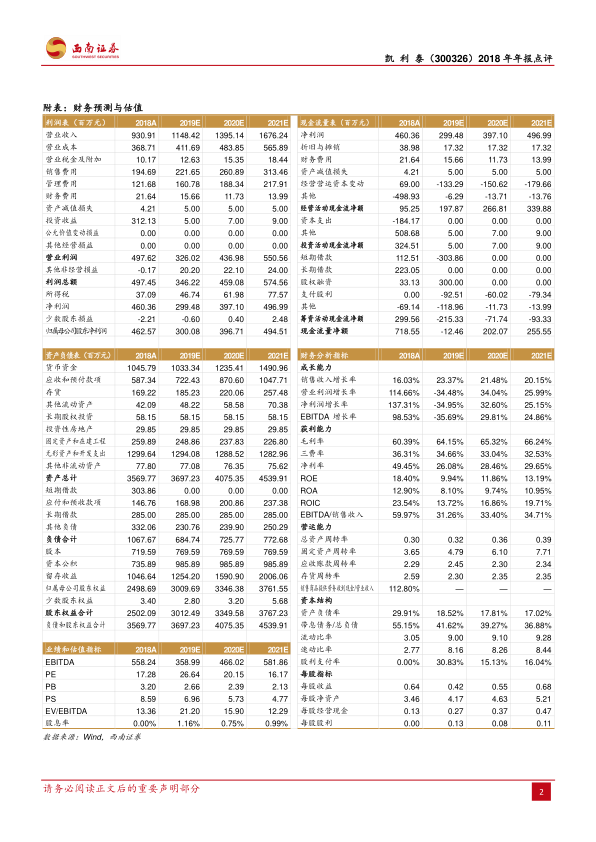

营收与利润双增长:2018年公司实现营业收入9.3亿元,同比增长16.0%;归母净利润4.6亿元,同比增长137.2%。2019年一季度,公司营收和归母净利润分别同比增长24.5%和48.9%,延续了稳健增长的态势。

-

扣非净利润下滑原因:2018年扣非后归母净利润同比下降20.0%,主要受资本运作、费用和利润波动的影响。若扣除非经常性损益和中介费用,净利润同比增长44.1%。

核心业务分析

-

骨科产品增长强劲:骨科类产品收入5.8亿元,同比增长44.0%,其中核心产品椎体扩张球囊预计增长50%以上。

-

艾迪尔业务恢复增长:艾迪尔收入1.6亿元,同比略有下滑,但下半年开始恢复增长,预计2019年有望保持10%以上的增长。

并购与战略调整

-

聚焦骨科微创平台:出售易生科技,剥离心血管业务,收购美国Elliquence公司,获得手术能量平台及高值耗材研发平台,战略聚焦骨科微创领域。

-

Elliquence并表贡献:Elliquence公司2018年9月开始纳入公司报表,实现收入4713万元,净利润2432万元,预计未来将持续加大对公司业绩的贡献。

盈利预测与评级

-

盈利预测:预计2019-2021年EPS分别为0.42元、0.55元和0.68元。

-

投资评级:维持“买入”评级,理由是核心产品快速放量,创伤类骨科产品恢复增长,Elliquence利润贡献逐步加大,公司未来成长性较高。

风险提示

-

核心产品降价风险:提示核心产品大幅降价的风险。

-

并购整合风险:提示并购整合效果或不及预期的风险。

总结

本报告对凯利泰2018年年报进行了全面分析,指出公司核心产品快速放量,战略聚焦骨科微创平台,并通过收购Elliquence进一步提升了竞争力。公司业绩保持稳健增长,未来成长性较高。维持“买入”评级,但同时也提示了核心产品降价和并购整合不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用