中心思想

业绩超预期,内生增长强劲

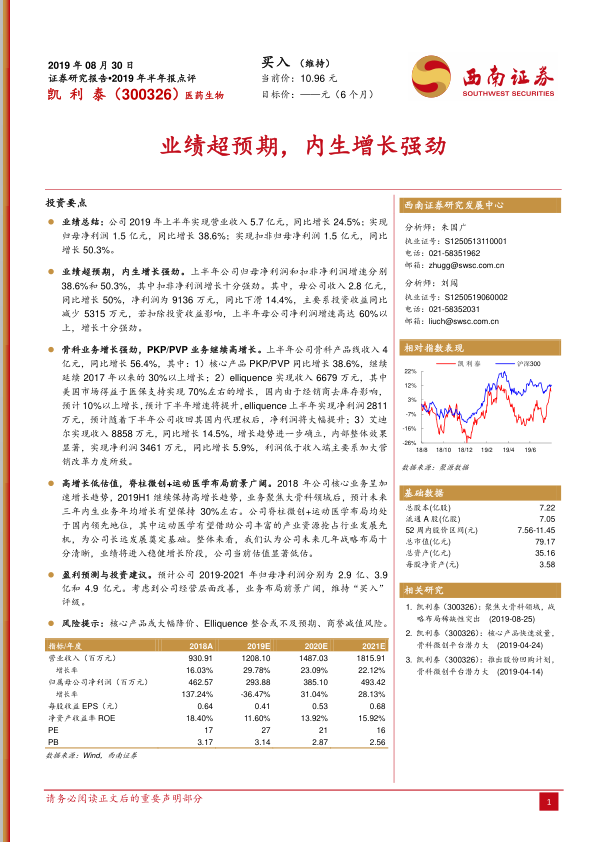

凯利泰(300326)2019年上半年业绩表现显著超出市场预期,实现了强劲的内生增长。报告期内,公司营业收入和归母净利润分别同比增长24.5%和38.6%,扣非归母净利润更是实现了50.3%的高增长,显示出公司核心业务的强劲发展势头。

骨科业务驱动,未来前景广阔

公司业绩增长主要得益于骨科业务的强劲驱动,特别是PKP/PVP业务持续保持高增长,以及elliquence和艾迪尔业务的稳步发展。凯利泰聚焦大骨科领域,并积极布局脊柱微创和运动医学,这些战略性举措有望在未来三年内推动公司内生业务保持年均30%左右的增长,且当前估值被认为显著低估,具备广阔的投资前景。

主要内容

2019年上半年业绩概览

凯利泰在2019年上半年取得了令人瞩目的财务表现。公司实现营业收入5.7亿元,同比增长24.5%。归属于母公司股东的净利润达到1.5亿元,同比增长38.6%。扣除非经常性损益后的归母净利润为1.5亿元,同比大幅增长50.3%,这表明公司主营业务盈利能力显著提升。

核心业务驱动力分析

- 母公司业务表现: 上半年母公司收入达到2.8亿元,同比增长50%。尽管母公司净利润为9136万元,同比下滑14.4%,但这主要是由于投资收益同比减少5315万元所致。若剔除投资收益的影响,母公司净利润增速高达60%以上,显示出其强大的内生增长潜力。

- 骨科产品线: 骨科产品线收入达到4亿元,同比增长56.4%,是公司整体业绩增长的核心驱动力。

- PKP/PVP业务: 作为核心产品,PKP/PVP业务同比增长38.6%,延续了自2017年以来超过30%的高增长态势。

- elliquence业务: 实现收入6679万元。其中,美国市场受益于医保支持,实现了约70%的增长。国内市场受经销商去库存影响,预计增长10%以上,但预计下半年增速将提升。elliquence上半年实现净利润2811万元,预计随着公司下半年收回其国内代理权,净利润将大幅提升。

- 艾迪尔业务: 实现收入8858万元,同比增长14.5%,增长趋势进一步确立。该业务实现净利润3461万元,同比增长5.9%,利润增速低于收入增速主要系公司加大了营销改革力度。

战略布局与增长潜力

- 聚焦大骨科领域: 凯利泰自2018年以来核心业务呈现加速增长趋势,2019年上半年继续保持高增长。公司业务聚焦于大骨科领域,预计未来三年内生业务年均增长有望保持在30%左右。

- 脊柱微创与运动医学: 公司在脊柱微创和运动医学领域的布局均处于国内领先地位。特别是运动医学,有望借助公司丰富的产业资源抢占行业发展先机,为公司长远发展奠定坚实基础。

- 估值分析: 整体来看,公司未来几年的战略布局清晰,业绩将进入稳健增长阶段。当前公司估值被认为显著低估,具备较高的投资价值。

盈利预测与投资建议

基于公司经营层面的持续改善和广阔的业务布局前景,西南证券维持对凯利泰的“买入”评级。

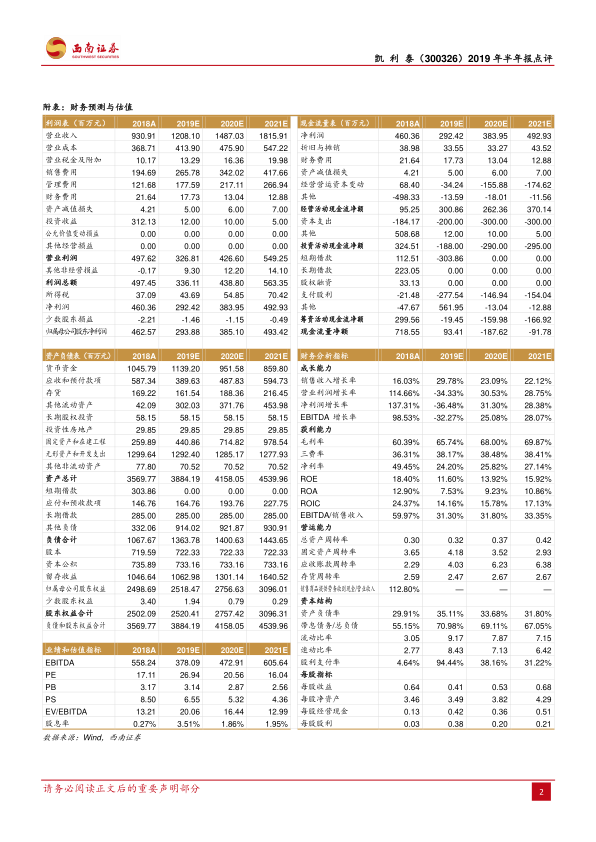

- 归母净利润预测: 预计公司2019年至2021年的归母净利润分别为2.9亿元、3.9亿元和4.9亿元。

- 关键财务指标预测(部分):

- 营业收入(百万元): 2019E: 1208.10 (+29.78%);2020E: 1487.03 (+23.09%);2021E: 1815.91 (+22.12%)。

- 归属母公司净利润(百万元): 2019E: 293.88 (-36.47%);2020E: 385.10 (+31.04%);2021E: 493.42 (+28.13%)。

- 每股收益EPS(元): 2019E: 0.41;2020E: 0.53;2021E: 0.68。

- PE: 2019E: 27;2020E: 21;2021E: 16。

- 毛利率: 2019E: 65.74%;2020E: 68.00%;2021E: 69.87%。

- 净利率: 2019E: 24.20%;2020E: 25.82%;2021E: 27.14%。

潜在风险提示

投资者需关注以下潜在风险:

- 核心产品可能面临大幅降价的风险。

- Elliquence业务整合效果可能不及预期。

- 存在商誉减值的风险。

总结

凯利泰(300326)在2019年上半年展现出超预期的业绩增长,主要得益于其骨科业务的强劲表现,特别是PKP/PVP业务的持续高增长以及elliquence和艾迪尔业务的稳健发展。公司聚焦大骨科领域,并积极布局脊柱微创和运动医学,这些战略举措为其未来三年的内生增长奠定了坚实基础,预计年均增长率可达30%左右。尽管母公司净利润受投资收益影响有所波动,但剔除该因素后,其内生增长动力依然强劲。分析师认为公司当前估值显著低估,并维持“买入”评级,但同时提示了核心产品降价、Elliquence整合不及预期及商誉减值等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用