中心思想

业绩强劲增长与盈利能力提升

柳药股份在2018年第三季度展现出强劲的业绩增长势头,收入和归母净利润均实现高速增长,超出市场预期。公司通过优化业务结构,提升高毛利业务(如医药零售和工业)占比,有效改善了盈利能力,使得利润增速显著高于收入增速。

批零一体化战略深化与工业布局

作为广西省批零一体化龙头,柳药股份正积极向上游工业领域延伸产业链,通过内生增长和外延并购,巩固市场地位并拓展新的增长点。股份回购计划进一步彰显了管理层对公司未来发展的信心。预计未来几年公司将维持20%以上的高利润增速,当前估值具有较高性价比,具备长期投资价值。

主要内容

2018年第三季度财务表现分析

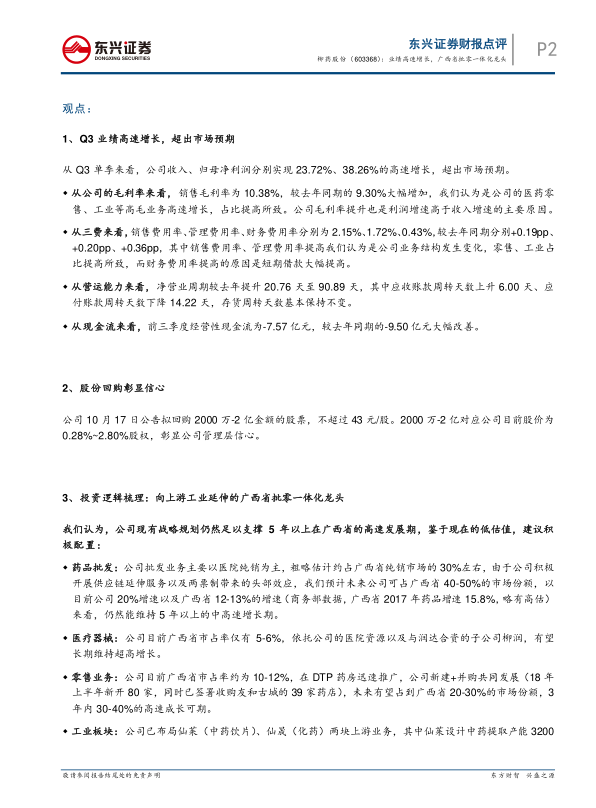

- 业绩概览与超预期增长: 2018年前三季度,柳药股份实现总收入87.10亿元,同比增长24.00%;归母净利润3.91亿元,同比增长34.94%;扣非后归母净利润3.90亿元,同比增长34.81%。其中,第三季度单季收入达31.94亿元,同比增长23.72%;归母净利润1.35亿元,同比增长38.26%;扣非后归母净利润1.35亿元,同比增长38.48%。这些数据显示公司业绩持续高速增长,且利润增速显著高于收入增速,超出市场普遍预期。

- 盈利能力提升与费用结构变化: 第三季度销售毛利率达到10.38%,较去年同期的9.30%大幅提升1.08个百分点。这主要得益于公司医药零售、工业等高毛利业务的快速增长及其在总收入中占比的提高。同期,销售费用率、管理费用率和财务费用率分别为2.15%、1.72%和0.43%,较去年同期分别增加了0.19、0.20和0.36个百分点。销售和管理费用率的上升与公司业务结构调整(零售、工业占比提高)相关,而财务费用率的增加则主要源于短期借款的大幅提高。

- 营运能力与现金流改善: 公司的净营业周期较去年提升20.76天至90.89天,其中应收账款周转天数上升6.00天,应付账款周转天数下降14.22天,存货周转天数基本保持不变。尽管营运周期有所延长,但前三季度经营性现金流为-7.57亿元,相较去年同期的-9.50亿元已大幅改善,显示出公司在现金管理方面的积极努力。

多业务板块协同发展与市场份额扩张

- 股份回购彰显管理层信心: 公司于2018年10月17日公告拟回购2000万至2亿元金额的股票,回购价格不超过43元/股,对应公司目前股价的0.28%至2.80%股权。此举充分体现了公司管理层对未来发展的坚定信心和对公司价值的认可。

- 药品批发业务的龙头地位与增长潜力: 柳药股份的批发业务以医院纯销为主,粗略估计约占广西省纯销市场的30%左右。受益于公司积极开展供应链延伸服务以及“两票制”带来的行业头部效应,预计未来公司在广西省的市场份额有望提升至40-50%。考虑到公司目前20%的增速以及广西省12-13%的药品市场增速(商务部数据显示2017年广西省药品增速为15.8%),预计该业务未来5年以上仍能维持中高速增长。

- 医疗器械业务的超高增长前景: 目前公司在广西省医疗器械市场的市占率仅为5-6%。依托公司强大的医院资源以及与润达合资成立的子公司柳润,医疗器械业务有望长期维持超高增长态势。

- 零售业务的快速扩张与市场份额提升: 柳药股份在广西省零售市场的市占率约为10-12%。随着DTP药房的迅速推广以及公司“新建+并购”双轮驱动的发展策略(2018年上半年新开80家药店,并已签署收购友和古城39家药店),预计未来公司在广西省零售市场的份额有望达到20-30%,并在3年内实现30-40%的高速成长。

- 工业板块的战略布局与协同效应: 公司已布局仙茱(中药饮片)和仙晟(化药)两大上游工业业务。其中,仙茱设计中药提取产能3200吨,能够支撑约5亿元的收入,而广西省中药饮片业务整体体量目前约为20亿元且保持高速增长,预示着仙茱业务长期高增长可期。此外,公司近期拟收购万通制药60%的股权,进一步深化中药板块布局。万通制药预计2018年净利润为8628万元(同比增长31%),拥有115个药品批文、10个全国独家品种以及过亿品种复方金钱草颗粒,其产品将与柳药股份在广西省强大的销售网络形成显著的协同效应,进一步增强公司的盈利能力。

总结

柳药股份作为广西省批零一体化龙头企业,在2018年第三季度实现了超出市场预期的业绩高速增长,主要得益于高毛利业务占比的提升和经营效率的改善。公司通过积极向上游工业领域延伸产业链,并采取“新建+并购”策略扩张零售业务,有效巩固了其在药品批发、医疗器械和零售市场的领先地位。股份回购计划进一步增强了市场信心。根据预测,公司2018-2020年净利润将分别达到5.35亿元、6.64亿元和8.20亿元,对应同比增长33.35%、24.06%和23.52%。当前13倍的2018年预测市盈率显示其估值具有极高性价比。鉴于公司清晰的战略规划、多业务板块的协同发展以及未来持续20%以上的高利润增速潜力,本报告维持“强烈推荐”评级。投资者需关注广西省流通市场整合不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用