可孚医疗(301087)

主要观点:

听力验配中心: 健耳听力验配门店,品牌初具,远期可对标听力保健领军企业安湃声

我国听力验配市场呈现品牌多、代理商多,验配机构分散,全国性的专业连锁机构少,验配品牌不突出的特点。“健耳”听力验配中心,采取直营和统一管理运营模式,面向中高端助听器需求人群。2021 年底公司健耳听力门店数量 359 家,保持快速增长,预计2025 年将达到 3000 家。同时,公司在听力设备、助听器方面也有布局, 门店固定设备投入低, 未来公司自产助听器产品也会导入门店,自产品牌比例增加也有利于缩短单个门店的盈利周期, 提升门店盈利能力。我们认为中国听力保健市场刚刚起步,人口老龄化和消费升级双重背景下,听力保健市场大有可为,公司远期可成长为行业领军企业,对标国际巨头安湃声。

常规家用器械:公司整体 SKU 丰富,且不断推陈出新,非新冠品类快速恢复,叠加自产率提升,将进一步提升公司的盈利水平

(1) 新冠肺炎疫对医疗器械行业及消费者健康观念产生了较为深远的影响,公众健康意识不断增强,个人医疗器械需求进一步增长医疗器械行业呈现出从“医院用医疗器械”到“个人医疗器械”的发展趋势。

(2) 公司现有产品丰富,有健康监测类、康复辅具类等五大系列,SKU 丰富,已经迭代推出如电动轮椅、血压计、护理床、红外体温计、雾化器等多款高品质畅销产品,积累了良好的市场口碑和品牌知名度。2021 年,公司康复辅具板块同比增长 41.28%,呼吸支持板块同比增长 26.44%,健康监测板块剔除体温计影响后,其他产品同比增长 32.58%,展现出良好的发展韧性。另外, 2021 年公司新冠疫情相关品类收入占比下降至 28%,非新冠疫情相关品类收入同比增速约 25%,疫情相关品类对公司收入的影响越来越小。

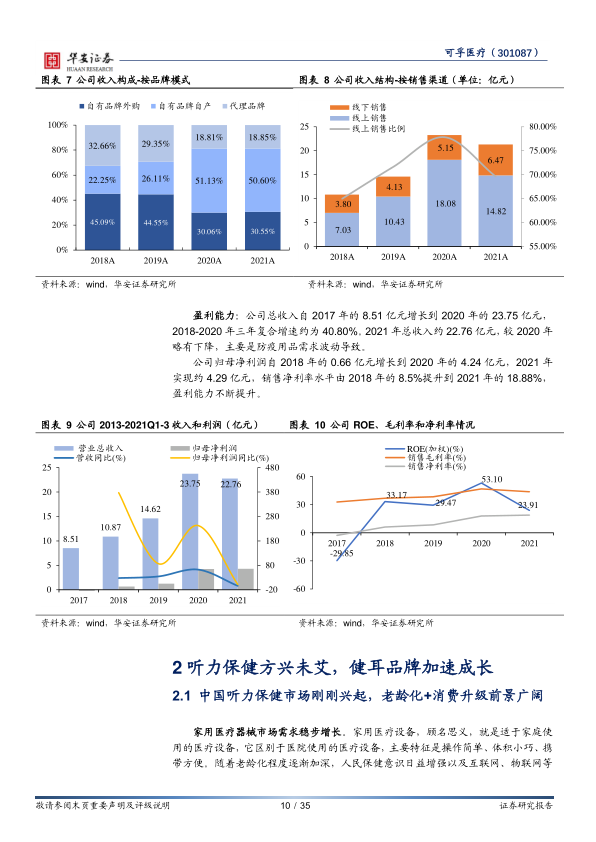

(3)公司通过提升自主生产能力,提升公司自有品牌在中高端产品线的行业地位。2021 年公司自产产品收入占主营业务收入达到50.60%,自有品牌产品收入占主营业务收入达到 81.15%。 随着长沙、湘阴生产基地陆续投产,公司将进一步提升生产能力,增强产品市场竞争力与中长期盈利能力。

渠道优势显著: 公司线上店铺运营经验丰富,线下线上渠道优势突出

公司与不同的电商平台, 通过线上自营店铺、直发、平台入仓多种模式开展合作,且公司店铺运营时间久,店铺运营经验丰富,客户转化率和复购率高,2021 年公司线上销售收入实现 14.81 亿元,收入占比约 65.11%。同时,公司依托线下自营门店和连锁药店合作,触达更广泛的人群,利用产品、服务、消费体检一体化的优势,增强与消费者的粘性。2021 年,公司在全国设有 40 家子公司、376 家分公司,搭建了庞大的销售网络。同时公司组建了国际业务部,积极进行国外产品注册,积累海外销售渠道、客户资源以及运营经验,加速布局海外销售网络。

投资建议

我们预计公司 2022-2024 收入有望分别实现 29.35 亿元、36.18亿元和 45.32 亿元,同比增速分别约 29.0%、 23.3%和 25.3%。考虑到公司自产率提升,公司整体的毛利率也会有所增长,我们预计公司 2022-2024 年归母净利润分别实现 5.24 亿元、6.57 亿元和8.39 亿元,同比增速分别约 22.1%、 25.5%和 27.6%。 2022-2024年的 EPS 分别为 2.85 元、3.58 元、和 4.57 元,对应 PE 估值分别为 17x、13x 和 11x。鉴于公司产品丰富,防疫用品高基数的影响逐渐消除,健耳听力门店连锁成型,而且公司渠道优势突出, 触达人群广泛, 打造一站式家用医疗器械解决方案,增长动力足,首次覆盖,给予买入评级。

风险提示

新品种推出不及预期。

阿里电商平台依赖风险。

微信扫一扫-立即使用

微信扫一扫-立即使用