中心思想

-

业务结构优化与创新转型并举: 众生药业在传统中成药业务保持稳定的同时,积极拓展化药和眼科医疗器械业务,优化业务结构,降低对单一业务的依赖。

-

外延并购与创新药研发双轮驱动: 公司通过收购逸舒制药等企业,完善产品线,降低企业成本,同时积极布局创新药研发,加快从营销驱动型向创新驱动型模式转型。

主要内容

公司概况

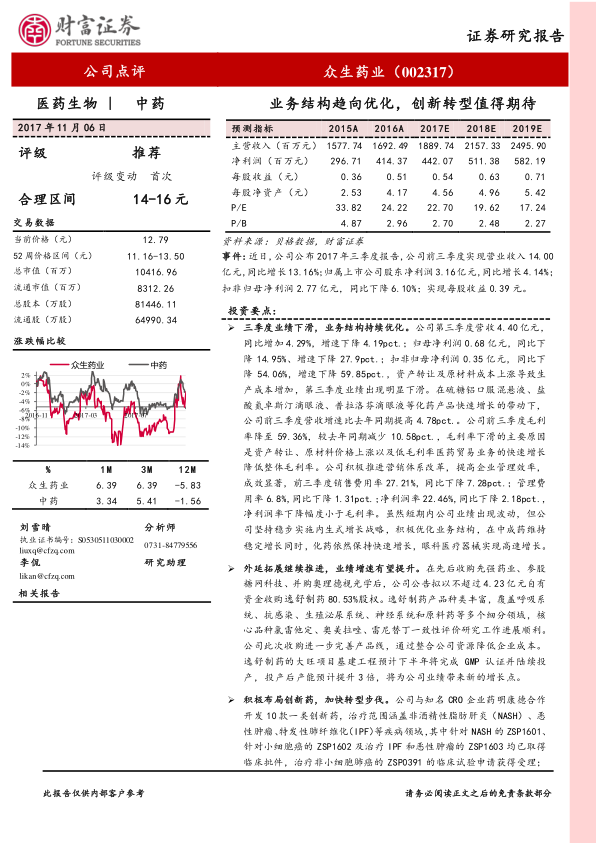

本报告为财富证券于2017年11月06日发布的关于众生药业(002317)的公司点评报告,分析师刘雪晴和研究助理李侃对公司业务结构优化和创新转型进行了分析,并给出了“推荐”评级。

三季度业绩分析

-

业绩下滑原因: 2017年第三季度,公司营收增速和归母净利润增速均有所下降,扣非归母净利润大幅下降,主要原因是资产转让及原材料成本上涨导致生产成本增加。

-

业务结构优化: 在硫糖铝口服混悬液、盐酸氮卓斯汀滴眼液、普拉洛芬滴眼液等化药产品快速增长的带动下,公司前三季度营收增速比去年同期提高。

-

盈利能力分析: 公司前三季度毛利率有所下降,但通过积极推进营销体系改革,提高企业管理效率,销售费用率和管理费用率均有所下降,净利润率下降幅度小于毛利率。

外延拓展分析

-

收购逸舒制药: 公司拟收购逸舒制药80.53%股权,逸舒制药产品种类丰富,核心品种氯雷他定、奥美拉唑、雷尼替丁一致性评价研究工作进展顺利。

-

产能扩张预期: 逸舒制药的大旺项目基建工程预计下半年将完成GMP认证并陆续投产,投产后产能预计提升3倍,将为公司业绩带来新的增长点。

创新药布局分析

-

合作开发创新药: 公司与药明康德合作开发10款一类创新药,治疗范围涵盖非酒精性脂肪肝炎(NASH)、恶性肿瘤、特发性肺纤维化(IPF)等疾病领域。

-

临床试验进展: 针对NASH的ZSP1601、针对小细胞癌的ZSP1602及治疗IPF和恶性肿瘤的ZSP1603均已取得临床批件,治疗非小细胞肺癌的ZSP0391的临床试验申请获得受理;公司首个纳米制剂药物注射用多西他赛聚合物胶束的临床试验申请也已获得CFDA受理。

盈利预测与投资评级

-

盈利预测: 预计公司2017-2019年营业收入将达到18.90亿元、21.57亿元、24.96亿元,净利润分别为4.42亿元、5.11亿元、5.82亿元,EPS分别为0.54元、0.63元、0.71元。

-

投资评级: 首次给予公司“推荐”评级,6-12个月合理区间为14-16元。

风险提示

报告提示了销售不及预期、研发进展不及预期、并购整合不及预期等风险。

总结

本报告分析了众生药业2017年三季度的业绩表现,指出公司业务结构持续优化,化药和眼科医疗器械业务快速增长。公司通过外延并购和创新药研发,积极转型。报告预测了公司未来三年的营业收入和净利润,并首次给予“推荐”评级,同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用