中心思想

业绩与合作双驱动:众生药业未来增长潜力分析

本报告分析了众生药业(002317)2019年三季报,并探讨了其与爱尔眼科战略合作的影响,以及公司在研管线的进展,得出以下核心观点:

-

短期业绩承压,长期向好: 2019年Q3公司营收增长,但扣非归母净利润因营销体系优化和研发投入增加而下降,但长期来看,这些投入将为公司业绩带来积极影响。

-

眼科战略升级,强化优势: 与爱尔眼科的深度合作,将集中双方优质资源,加速眼科药品做大做强,为公司现有产品打开增量空间,并助力创新药快速放量。

-

创新研发驱动,未来可期: 公司在肝病、呼吸系统疾病、肿瘤等领域积极推进创新药研发,多个项目进展顺利,有望在相关领域获得先发优势。

主要内容

公司概况与三季报分析

- 公司主营业务为中药、化药的研发、生产和销售,产品涉及心脑血管、呼吸、眼科等领域。

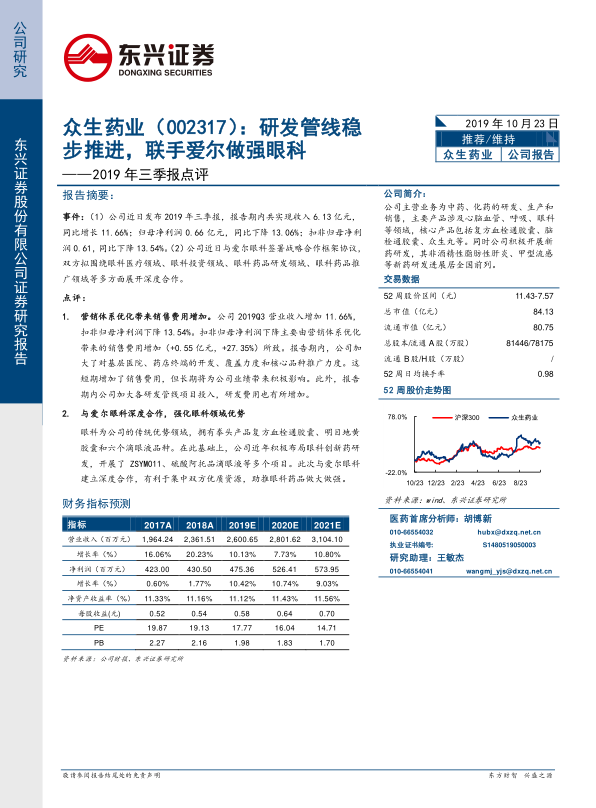

- 2019年三季报显示,公司实现收入6.13亿元,同比增长11.66%;归母净利润0.66亿元,同比下降13.06%。

- 扣非归母净利润下降主要原因是营销体系优化带来的销售费用增加,以及研发投入的加大。

战略合作:携手爱尔眼科,做强眼科领域

-

临床资源助力新药研发: 公司在眼科领域布局多个项目,与爱尔眼科的合作有助于借力其药物药效评价及临床开发经验,推动眼科创新药物的合作研发。

-

300余家网点支持产品放量: 爱尔眼科将公司眼科产品列入其旗下医院的基本用药目录,将为公司产品的学术推广、患者教育建立有力的市场支持,为公司既有产品打开巨大增量空间,创新药获批后将实现迅速放量。

-

眼科医疗服务子公司或出售: 爱尔眼科拟收购公司持有的湛江奥理德视光学中心有限公司100%股权与宣城市眼科医院有限公司80%股权,有利于公司实现更专精化发展,公司也将借此入股爱尔眼科,进一步便利双方深度合作。

研发管线:创新药研发稳步推进

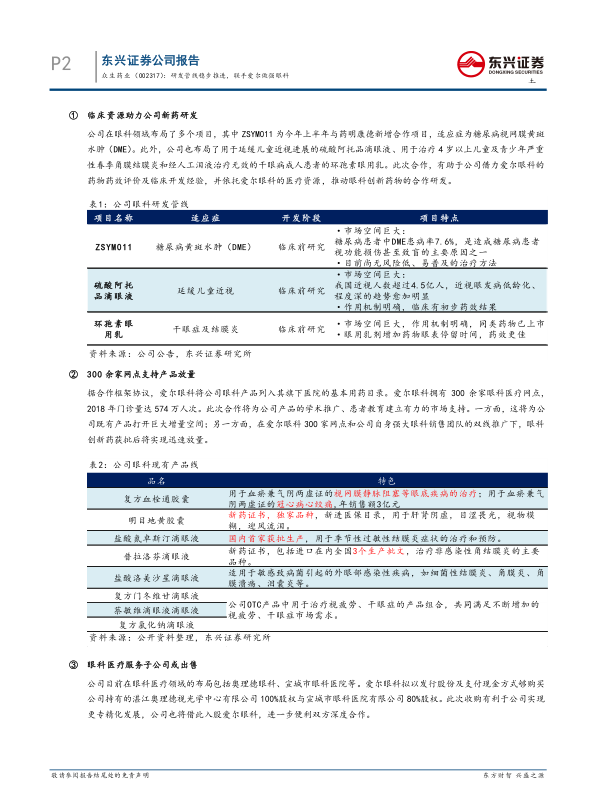

- 自2015年与药明康德启动新药研发合作以来,公司已经陆续开展了12个创新药研发项目,覆盖肝病、呼吸系统疾病、肿瘤等领域。

-

甲型流感药物ZSP1273: 国内首个获批临床的甲流病毒RNA聚合酶抑制剂,由钟南山院士担任PI,已于2019年8月启动II期临床试验。

-

非酒精性脂肪性肝炎(NASH)新药ZSP1601: 国内首个获批临床的NASH药物,目前已进入二期临床阶段,有望在这一巨大的未被满足的市场中获得先发优势。

盈利预测与投资评级

- 预计公司2019、2020、2021年实现营收26.01、28.02和31.04亿元,归母净利润有望分别达到4.73、5.24和5.72亿元,EPS为元0.58、0.64和0.70元。

- 当前股价对应估值为17.77、16.04和14.71倍,维持“推荐”评级。

总结

战略合作与创新研发双轮驱动

众生药业通过优化营销体系、与爱尔眼科深度合作以及加大研发投入,积极谋求模式突破。尽管短期业绩受到一定影响,但长期来看,与爱尔眼科的战略合作将强化其在眼科领域的优势,加速创新药的研发和市场推广,为公司带来新的增长动力。维持“推荐”评级,但需关注药品降价和新药研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用