华润三九(000999)

报告关键要素:

2024 年 4 月 19 日,公司发布 2024 年一季报。2024Q1,公司实现营业收入 72.94 亿元(+14.82%),归母净利润 13.64 亿元(+18.49%)、扣非归母净利润 13.28 亿元(+17.38%)。

投资要点:

CHC 业务实现快速增长,处方药业务保持良性发展态势。核心 CHC 健康消费品业务持续丰富品牌矩阵,实现快速增长。消费者需求持续、感冒高发期的延续助推 999 感冒灵的市场需求释放,实现较好增长。999 感冒药品牌力提升带动其他细分品类产品如 999 抗病毒口服液、999 板蓝根颗粒、999 小柴胡颗粒强势崛起;处方药业务持续丰富产品线,国药业务持续稳固业务发展基础,积极应对配方颗粒业务多地区带量联动采购工作,业务保持良性发展态势。

昆药集团融合工作稳步推进。完成昆药集团和公司百日融合、一年融合,为三年融合工作奠定深厚基础。昆药集团发布未来五年(2024 年-2028 年)的战略发展规划,重点打造以三七系列产品为核心的慢病管理以及以“昆中药 1381”系列为核心的精品国药两大平台。昆药集团推出“777”全新品牌,以血塞通口服产品为基础,逐步拓展到健康管理、疾病预防、严肃治疗及病后康复等全系列产品线,并将三七应用延伸在口腔护理、美容护肤等大健康领域。渠道方面,完成全国范围内的零售、医疗体系昆药销售渠道整合建设,实现从多级渠道到聚焦重点主流客户重点管控,三九商道与昆药商道实现合作共赢。

持续进行创新药、改良创新药、仿制药、经典名方等的开发或引进。截至 2024Q1,公司中药研发管线布局包括治疗急性缺血性脑卒中的KYAZ01-2011-020(昆药集团),处于临床 2 期阶段;治疗痛风的改良型新药 KYAH02-2020-149(昆药集团),处于 IND 受理阶段;呼吸、心脑、消化等治疗领域的在研经典名方三十余首,提交上市申请 4 首,其中苓桂术甘颗粒于 3 月 29 日获批

费用优化。2024Q1,公司实现毛利率 53.42%(下降 0.65 个百分点),净利率 19.92%(上升 0.57 个百分点)。费用率方面,销售费用率 21.41%(减少 0.69 个百分点)、管理费用率 4.64%(减少 0.22 个百分点)、财务费用率-0.32%(减少 0.21 个百分点),三项费用率合计 25.73%(减少1.12 个百分点)。

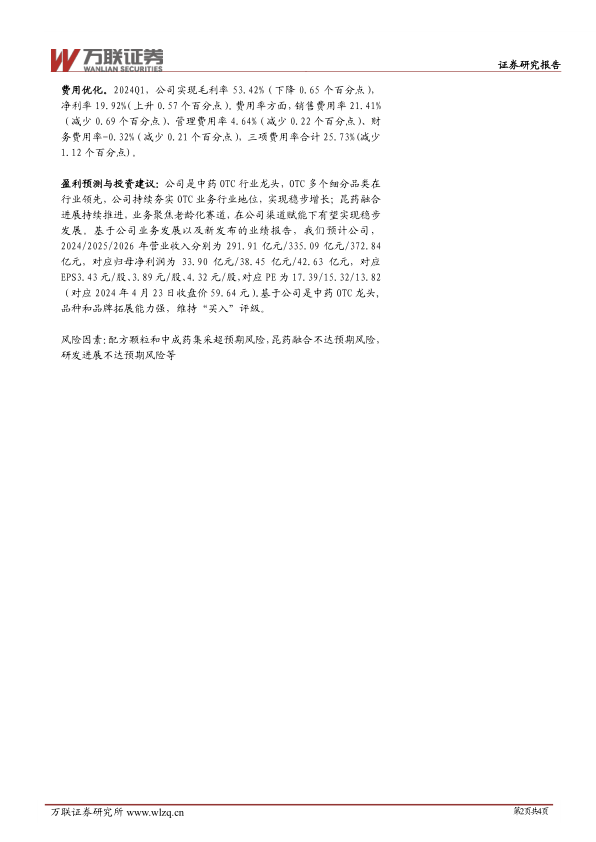

盈利预测与投资建议:公司是中药 OTC 行业龙头,OTC 多个细分品类在行业领先,公司持续夯实 OTC 业务行业地位,实现稳步增长;昆药融合进展持续推进,业务聚焦老龄化赛道,在公司渠道赋能下有望实现稳步发展。基于公司业务发展以及新发布的业绩报告,我们预计公司,2024/2025/2026 年营业收入分别为 291.91 亿元/335.09 亿元/372.84亿元,对应归母净利润为 33.90 亿元/38.45 亿元/42.63 亿元,对应EPS3.43 元/股、3.89 元/股、4.32 元/股,对应 PE 为 17.39/15.32/13.82(对应 2024 年 4 月 23 日收盘价 59.64 元)。基于公司是中药 OTC 龙头,品种和品牌拓展能力强,维持“买入”评级。

风险因素:配方颗粒和中成药集采超预期风险,昆药融合不达预期风险,研发进展不达预期风险等

微信扫一扫-立即使用

微信扫一扫-立即使用