中心思想

百年品牌传承与大健康战略转型

云南白药凭借其百年历史和国家保密配方,成功从传统中药企业转型为中国大健康领域的领军者。公司通过持续创新和多元化发展,构建了涵盖药品、健康产品、中药资源和医药商业的四大事业部,实现了品牌价值的显著提升和市场份额的持续扩大。在过去十年间,公司收入和归母净利润均保持优质稳定增长,分别实现了13%和20%的年复合增长率,充分展现了其强大的市场竞争力和盈利能力。

混合所有制改革驱动的活力与未来增长潜力

公司通过成功的混合所有制改革,引入民营资本并实现管理团队的市场化运作,极大地激发了经营活力。同时,公司积极进行产业新布局,在工业大麻、抗体、投资和医美等热门领域发力,并引入了华为前副总裁董明担任CEO和知名科学家张宁担任首席科学家,构建了“科技+研发”的全方位人才体系,为未来的创新发展和国际化布局奠定了坚实基础。这些战略举措有望持续推动公司业绩增长,并巩固其在大健康产业的领导地位。

主要内容

1 云南白药历史悠久,坚持大品牌下多品牌发展的策略

历史沿革与品牌价值

云南白药始创于1902年,拥有国家机密级配方,历经品种发现及培育期(1902-1990年)、产品多元化发展期(1992-2008年)和“新白药、大健康”产业战略期(2008-2020年)三个阶段,成功从传统中药企业转型为大健康产业领军企业。公司荣获多项品牌价值奖项,在胡润品牌榜和BrandZ品牌排行榜中持续稳居行业首位,形成了以“云南白药”为核心,延伸至药品、个人健康护理、原生药材及大健康产品的多品牌格局。

财务表现与业务结构

过去十年,公司收入和归母净利润保持优质稳定增长。收入从2010年的100.75亿元增长至2020年的327.43亿元,年复合增长率(CAGR)达13%;归母净利润从2010年的9.25亿元增长至2020年的55.16亿元,CAGR达20%。2020年,公司实现营业收入327.43亿元,同比增长10.38%;归母净利润55.16亿元,同比增长31.85%。2021年前三季度,营业收入达283.63亿元,同比增长18.52%。公司毛利率长期保持在30%左右,扣非归母净利率自2019年以来稳步提升,2021年前三季度为10%。销售费用率和管理费用率近年来持续下降,2021年前三季度分别为10.14%和4.24%。

公司业务以事业部形式划分,包括药品、健康产品、中药资源和省医药四大板块。2020年,省医药事业部营收214.64亿元,占总收入的65.6%;健康产品事业部营收53.87亿元,占16.5%;药品事业部营收50.6亿元,占15.5%。

混合所有制改革与战略布局

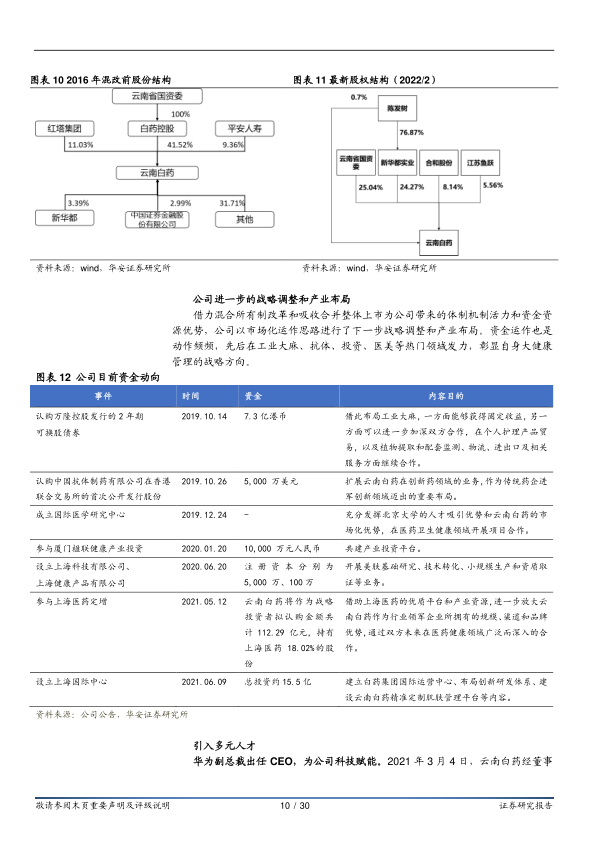

云南白药的混改分两阶段完成:“治理市场化”阶段(2016年引入新华都,2017年引入江苏鱼跃,形成云南国资委、新华都、江苏鱼跃的股权结构)和“整体上市”阶段(2018年吸收合并白药控股)。最新股权结构显示,云南国资委持股25.04%,新华都持股24.27%。混改激发了公司经营活力,使其回归市场化逻辑,并增强了资金实力。

公司借力混改优势,积极进行产业新布局,先后在工业大麻(认购万隆控股可换股债券7.3亿港币)、抗体(认购中国抗体制药5000万美元股份)、投资(参与厦门楹联健康产业投资1亿元)、医美(设立上海科技有限公司和上海健康产品有限公司,拟增资云臻公司5亿元)等热门领域发力。

人才引进方面,2021年3月聘任华为前副总裁董明为CEO,2022年1月聘任北京大学教授张宁担任首席科学家,旨在打造“科技+研发”的全方位人才布局。

2.健康事业部:打造全方位个人护理产品平台

长期优质增长的核心动力

健康事业部自2006年成立以来,始终保持增长态势,2012年至2020年收入端CAGR为15%。2020年,该事业部收入达53.87亿元,同比增长15.1%,成为公司增长的核心动力。产品线已延伸至养元青洗护系列、采之汲美肤系列、清逸堂护理系列等。

2.1.云南白药牙膏错位竞争,切入高端细分市场

牙膏市场概况与中草药前景

中国牙膏市场规模从2014年的211亿元增长至2020年的308亿元,CAGR达6%,预计2021年将达330亿元。中草药牙膏因其天然、安全、功效独特的优势,在牙膏功效需求结构中占比26%,位列第一,市场前景巨大。

云南白药牙膏市场份额持续稳居全国第一,2020年市场占有率达到22.2%,在主要竞品中增速领跑。

成功定位与产品策略

云南白药牙膏于2003年推出,成功将国家保密配方与快消品结合,凭借止血、消炎、愈伤的功效,有效抑制口腔溃疡、牙龈出血等问题,获得消费者高度认可。在Chnbrand发布的2019年中国顾客满意度指数(C-CSI)品牌排名中,云南白药牙膏高居牙膏品类榜首,连续多年得分最高。

其成功主要归因于:

- 精准定位高端市场: 2017年超高端和高端牙膏合计市场份额达46%,牙膏均价呈上升趋势,符合消费升级趋势。

- 产品细分化渗透: 持续推广金口健、朗健等不同定位和功效的牙膏系列,并推出儿童牙膏、活性肽系列等新品,满足细分市场需求。

- 独有活性成分: 嵌合云南白药配方,具有止血、镇痛、消炎、愈创的组合功效,对口腔症状有显著抑制和预防作用。

- 线上线下深度覆盖: 线下通过深度分销覆盖药店、流通、KA等渠道;线上入驻天猫、京东等主流电商平台,并拓展唯品会、苏宁易购等优质渠道。

- 产品扩充升级: 围绕口腔安全,衍生儿童孕妇牙膏、牙刷、漱口水等新品,构建完善的国民口腔护理生态。

2.2.大健康品牌延伸,提升主业附加价值

以牙膏为成功典范,云南白药开启了大健康产业之路,并于2018年将健康品事业部拆分为口腔、洗护、美肤3个业务单元。

- 针对女性健康生活: 大健康品牌延伸产品(养元青、采之汲、清逸堂)主要针对女性消费者,契合女性“自我取悦”、“颜值”、“个性”、“品质”的消费升级趋势。2019年,75后、85后女性月收入5k以上接近半数,月均购物频次达7.2次。

- 全力布局医美赛道: 2021年12月,公司将医美子公司云臻公司调整至二级子公司并增资5亿元,计划于2022年12月前在北京、上海开设8家医疗门诊部机构。

- 养元青洗护系列: 2010年推出,涵盖头皮护理、控油健发、淘米水滋养等系列,产品力强,未来有望形成健康板块新的增长点。

- 采之汲美肤系列: 2011年推出,定位高端护肤品牌,拥有100%植物原浆面膜、Rh2肌底面膜等产品。已获得日本“淡化干燥引起的小皱纹”宣称资格、美国USDA认证100%源于天然,以及欧盟ECOCERT COSMOS NATURAL认证,具备进入欧美日市场的条件。公司持续加大研发投入,并携手日本POLA,致力于研发更适宜东亚人的护肤产品。

- 清逸堂护理系列: 2014年收购清逸堂40%股权,进军卫生巾领域。生产中心拥有9条国内一流的全伺服高速卫生巾生产线,年产能力达10亿片。在原有“日子”卫生巾基础上,推出菲漾、白晓晓、益小小等高端产品,实现线上线下多渠道差异化销售。“日子”系列在云南省内市场份额达40%,并已拓展至渝、贵、川、鄂、湘及华东地区。

3.药品事业部:品牌提高客户粘性

传统主营业务与产品体系

药品事业部是公司传统主营业务,拥有涵盖16个剂型共计370余个品种的完备产品体系,包括云南白药系列和以中药(民族药)为主的普药系列。2020年,药品事业部收入为50.6亿元,同比增长15.0%。母公司毛利率从2016年的44.5%波动上升至2021年上半年的55.1%。

3.1.精准布局骨伤科大赛道:药膏、气雾剂为明星产品

公司围绕“活血止痛,消肿散瘀”特点,通过剂型创新,从口服散剂、胶囊发展到酊剂、气雾剂、伤湿膏、创可贴等外用产品,丰富了骨伤科赛道产品,稳固了“伤科圣药”的品牌形象。外用剂型具有对肝肾损伤小、患者依从性高、局部疗效优于内治药物等优势。

3.1.1.云南白药膏:中成药贴膏剂 top1 产品

云南白药膏是中成药贴膏剂的优势产品,具有活血散瘀、消肿止痛、祛风除湿功效。在米内网公布的2019年中国城市公立医疗机构终端中成药贴膏剂TOP10产品中,云南白药膏销售额突破10亿元,占据17%的市场份额,成为TOP1产品。

3.1.2.云南白药气雾剂:品牌价值持续绽放

云南白药气雾剂是药品事业部的重磅产品之一,2012年年产值突破10亿元。采用双瓶双效治疗方法(红瓶冷敷镇痛,白瓶持续疗伤),用于跌打损伤、瘀血肿痛、风湿疼痛、肌肉酸痛。临床研究显示,其治疗急性软组织损伤的痊愈率和总有效率显著高于对照组(18.3%和96.7%)。

3.2.云南白药创可贴:以含药创可贴为创新点击败邦迪

云南白药创可贴是市场内独树一帜的含药创可贴,自2000年投产以来,打破了由邦迪主导的小创伤市场格局。凭借独有的止血、镇痛、消炎、愈创组合功效,其市场份额逐步扩大,目前收入超6亿元。在2020年中国创可贴品牌排行榜(C-BPI指数)中,云南白药创可贴连续3年得分最高,认可度领先。

3.3.普药板块种类繁多,气血康大品种逐渐显现

公司普药板块产品体系完备,涵盖止血疗伤、心脑血管治疗等领域。2019年,气血康口服液、血塞通系列均达到上亿元规模。

气血康口服液作为普药板块主打产品,采用云南文山鲜三七(有效成分比普通干三七高28%)与人参、葛根、黄芪科学搭配精制而成,具有补气养血功效。公司在文山打造了国际领先的全产业链生产线,确保产品品质和疗效。随着“亚健康”人群的增加,补气用药市场空间广阔,气血康口服液有望实现稳健增长。

4.中药资源板块与医药商业表现平稳

4.1.中药资源事业部:进一步强化豹七品牌

中药资源事业部围绕药材运营、植提、进出口、终端运营四大核心板块深耕,在药材贸易、中药饮片、原生药材种植及提取物生产等方面具备竞争力。产品主要分为白药养生饮片、保健食品、豹七三七、四季养生和特色精制功能性食品系列。

主打产品“豹七三七”是云南白药2015年创立的三七品牌,致力于构建全产业链体系,打造高标准、高品质三七。其原料通过208项国际权威机构检测和认证(国家标准仅检测13项),皂苷总量比国家标准高出20%,水分含量低60%左右,推动了三七产业高质量升级。

渠道探索上,公司有序推进以“白药生活+体验店”为主导的新零售模式,截至2020年已开设18家门店,覆盖昆明、大理、丽江等地的商业区、交通枢纽和旅游风景区。

4.2.医药商业板块

公司的医药商业板块由省医药公司运营,主营医药产品的商业流通业务,包括商业物流及云南白药大药房。作为云南省内龙头,其市场份额持续扩大。2020年,省医药公司营收214.64亿元,同比增长13%;净利润6.35亿元,同比增长28%。

公司正加快从配送商向智慧型医药供应链服务商转型,并积极布局新零售平台,为处方流转和分级诊疗做准备。此外,白药作为战略投资者拟认购上海医药112.29亿元,持有其18.02%的股份,期待通过强强联合,进一步放大规模、渠道和品牌优势。

5.推荐逻辑及盈利预测

盈利预测与投资建议

华安证券预计,公司2021-2023年收入将分别达到383.9亿元、441.7亿元、505.4亿元,同比增速分别为17.3%、15.0%、14.4%。归母净利润预计分别为38.0亿元、51.8亿元、60.2亿元,同比增速分别为-31.2%、36.4%、16.3%。对应2021-2023年EPS分别为2.96元、4.04元、4.70元,对应估值分别为31X、23X、19X。首次覆盖,给予“增持”投资评级。

风险提示

主要风险包括产品价格波动不及预期、投资收益不及预期以及牙膏及大健康产品业绩不及预期。

总结

云南白药凭借其深厚的品牌底蕴和国家保密配方,成功实现了从传统中药企业向大健康产业领导者的战略转型。公司通过四大事业部(药品、健康产品、中药资源、医药商业)的协同发展,构建了多元化的业务格局。其中,健康产品事业部以云南白药牙膏为成功范例,通过精准的市场定位和产品细分,实现了市场份额的持续领先,并成功将品牌延伸至洗护、美肤和医美等大健康领域。药品事业部则在外用骨伤科产品如白药膏、气雾剂和创可贴方面保持市场优势,并培育了气血康等普药大品种。中药资源事业部通过“豹七三七”强化品质标准,并积极拓展新零售渠道。医药商业板块作为区域龙头,通过与上海医药的战略合作,有望进一步提升市场竞争力。

公司通过混合所有制改革激发了经营活力,并积极进行产业新布局和高端人才引进,为未来的创新发展和国际化扩张奠定了坚实基础。尽管面临产品价格波动、投资收益不确定性以及大健康产品市场竞争等风险,但公司在品牌价值、多元化业务布局和改革驱动下的增长潜力依然显著。预计未来几年,云南白药将继续保持稳健的收入和利润增长,巩固其在中国大健康领域的领导地位。

微信扫一扫-立即使用

微信扫一扫-立即使用