中心思想

短期业绩承压,长期战略转型

云南白药在2019年上半年面临业绩增速放缓的挑战,扣非净利润出现下滑,但公司正通过积极的市场策略调整、业务板块拓展以及管理层级优化等一系列战略举措,以应对日益激烈的市场竞争和政策变化,为长期可持续发展奠定基础。

管理优化与创新驱动未来增长

公司通过反向吸收合并白药控股,有效整合了集团资源,提升了运营效率,并致力于将上市公司打造为唯一的产业并购平台。同时,持续的研发投入和品牌建设,特别是健康板块的显著突破,预示着公司在产品创新和品牌影响力方面的核心竞争力将持续驱动未来业绩增长。

主要内容

2019上半年业绩回顾与增长放缓

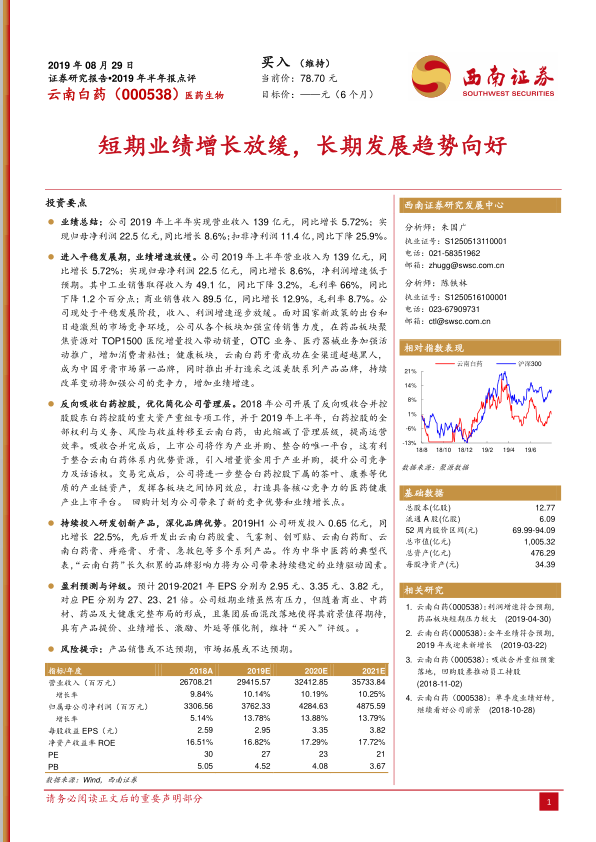

- 整体业绩表现: 2019年上半年,云南白药实现营业收入139亿元,同比增长5.72%;归属于母公司股东的净利润为22.5亿元,同比增长8.6%。然而,扣除非经常性损益后的净利润为11.4亿元,同比下降25.9%,显示出公司在核心业务盈利能力方面面临一定压力。

- 业务板块分析: 公司业绩增速低于预期,进入平稳发展阶段。其中,工业销售收入为49.1亿元,同比下降3.2%,毛利率为66%,同比下降1.2个百分点;商业销售收入为89.5亿元,同比增长12.9%,毛利率为8.7%。工业销售的下滑是导致整体业绩增速放缓的主要原因之一。

市场竞争策略与健康业务亮点

- 应对市场挑战: 面对国家新政策的出台和日趋激烈的市场竞争环境,公司从各个板块加强宣传销售力度。

- 药品与医疗器械: 在药品板块,公司聚焦资源对TOP1500医院进行增量投入以带动销量;OTC业务和医疗器械业务则通过加强活动推广来增加消费者粘性。

- 健康板块突破: 健康板块表现亮眼,云南白药牙膏成功在全渠道超越黑人,成为中国牙膏市场第一品牌。同时,公司还推出了并正在打造采之汲美肤系列产品品牌。这些持续的改革变动旨在加强公司的市场竞争力,并有望提升业绩增速。

吸收合并白药控股,优化管理架构

- 重组背景与进展: 2018年,公司启动了反向吸收合并控股股东白药控股的重大资产重组专项工作。

- 合并效果: 2019年上半年,白药控股的全部权利与义务、风险与收益已转移至云南白药,由此成功缩减了管理层级,提高了运营效率。

- 战略意义: 吸收合并完成后,上市公司将作为产业并购、整合的唯一平台,这有利于整合云南白药体系内优势资源,引入增量资金用于产业并购,从而提升公司的整体竞争力和市场话语权。

- 未来整合方向: 交易完成后,公司将进一步整合白药控股下属的茶叶、康养等优质产业链资产,发挥各板块之间的协同效应,致力于打造具备核心竞争力的医药健康产业上市平台。

持续研发投入,巩固品牌优势

- 研发投入增长: 2019年上半年,公司研发投入达到0.65亿元,同比增长22.5%,显示出公司对创新和产品升级的重视。

- 产品系列丰富: 公司先后开发出云南白药胶囊、气雾剂、创可贴、云南白药酊、云南白药膏、痔疮膏、牙膏、急救包等多个系列产品,不断丰富产品线。

- 品牌影响力: 作为中华中医药的典型代表,“云南白药”品牌经过长久积累,其强大的品牌影响力将为公司带来持续稳定的业绩驱动因素。

盈利预测与投资评级展望

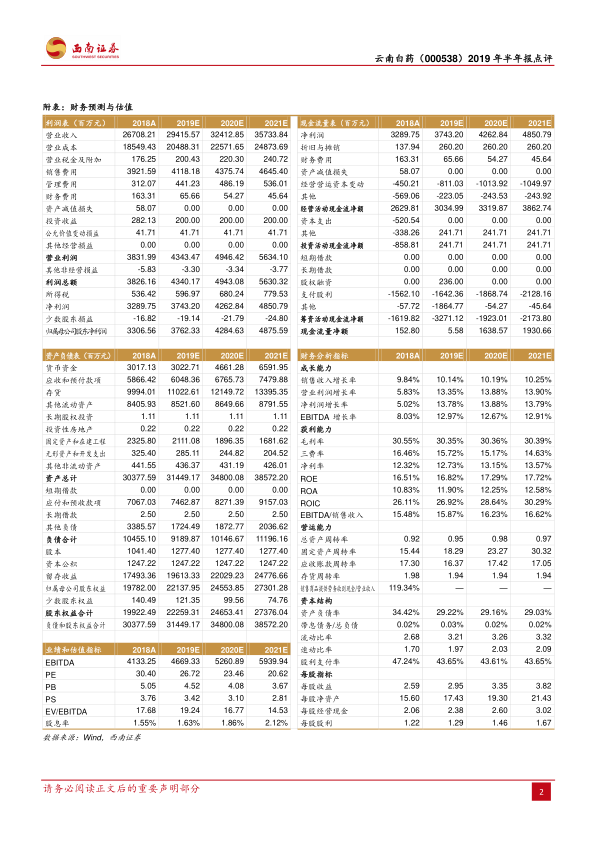

- 盈利预测: 报告预计云南白药2019-2021年的每股收益(EPS)分别为2.95元、3.35元、3.82元,对应的市盈率(PE)分别为27倍、23倍、21倍。

- 投资评级: 尽管公司短期业绩面临一定压力,但随着商业、中药材、药品及大健康完整布局的逐步形成,以及集团层面混合所有制改革的落地,其未来发展前景值得期待。报告认为公司具有产品提价、业绩增长、激励机制完善、外延式发展等多种催化剂,因此维持“买入”评级。

潜在风险提示

- 产品销售风险: 公司产品销售可能不达预期。

- 市场拓展风险: 市场拓展可能不达预期。

总结

云南白药在2019年上半年展现出营收和归母净利润的稳健增长,但扣非净利润的下降表明其核心业务面临短期压力。公司积极通过加强市场营销、拓展健康业务(如云南白药牙膏的成功),以及完成对白药控股的反向吸收合并来优化管理架构和整合资源,为长期发展注入新动力。尽管短期业绩承压,但公司在研发创新、品牌建设和产业整合方面的战略布局,结合混合所有制改革带来的潜在催化剂,预示其未来增长潜力。基于此,报告维持了“买入”评级,并提示了产品销售和市场拓展可能不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用