云南白药(000538)

事件

公司发布2021年年报,2021年实现营业收入363.74亿元,同比增长11.09%;归属于上市公司股东的净利润28.04亿元,同比下降49.17%;扣除非经常性损益的净利润33.39亿元,同比增长15.17%;基本每股收益2.21元,拟每10股派发现金红利16元(含税),送红股4股(含税)。

点评

收入端良性增长,利润端受投资损益影响

工业收入127.03亿元,同比增长8.42%,毛利率为63.98%,同比提升2.8个百分点;批发零售收入235.81亿元,同比增长12.43%,毛利率为7.31%,同比下降1.78个百分点。

净利润主要受投资收益影响。公司2021年公允价值变动损益减少约19.29亿元,主要是持有的证券、基金单位净值变化产生。不过公司也在对投资方面做减法,总体投资金额(包括股权投资、非股权投资以及金融资产投资)由2020年末的281.33亿元缩减至2021年末的68.96亿元,同比减少75.49%。

另外公司实施2021年度员工持股计划所产生的股份支付费用计入公司成本,相关费用8.13亿元和资本公积1.13亿元。

经营性现金流增长亮眼,第四季度或受疫情影响

公司整体毛利率为27.15%,同比-0.60个百分点;期间费用率13.88%,同比-0.18个百分点;其中销售费用率10.71%,同比-0.88个百分点;管理费用率3.88%,同比+0.70个百分点;财务费用率-0.71%,同比-0.00个百分点;经营性现金流净额为52.23亿元,同比+36.42%。

分季度来看,公司Q1-Q4单季度收入分别为103.28、87.55、92.79、80.11亿元,同比增速分别为+33.38、+12.97、+9.98、-9.08%,Q1-Q4单季度归母净利润分别为7.63、10.39、6.49、3.53亿元,同比增速分别为-40.48、-11.36、-63.94、-72.05%,Q1-Q4单季度扣非归母净利润分别为13.65、5.20、10.46、4.07亿元,同比增速分别为+29.42、-34.50、-21.70、+242.41%。

各版块主营业务扎实推进,助力“1+4”的第二增长曲线战略稳步落地

主营基本业务夯实基础。药品事业部:以药品运营中心板块为核心,以器械运营中心、新渠道运营中心为两翼。健康品事业部:牙膏品类在行业增速趋缓的情况下,2021年依然斩获超过23%的市场份额,保持行业市场份额第一的位置。中药资源事业部:打造了包括重楼、三七、工业大麻在内的战略大品种。省医药公司:争取配送主渠道,保证销售维稳增长,抓住医院发展和品种引进的机会,扩充配送份额。

探索第二条增长曲线,聚焦中医药、口腔智护、皮肤科学、骨伤科、女性关怀等赛道的解决方案,产品梯队不断更新迭代。新零售健康服务赛接近400万,线上、线下复购率同步提升。学术支持方面,2021年,项目组与北大医学部成为战略合作伙伴,就皮肤病治疗及医美领域“产学研医”合作达成在研发、转化、临床应用等方面的初步合作意向。2021年下半年,总投资约15.5亿元的上海国际中心项目全面开工建设,建成后将承担云南白药国际运营中心、研发中心等职能。

参与上海医药非公开发行。2021年公司通过参与认购上海医药非公开发行A股股份的方式达成双方的股权合作和战略合作,借助上海医药优质平台和产业资源协同。公司拟以现金方式参与认购上海医药2021年度非公开发行的6.66亿股A股股票,认购金额不超过人民币112.30亿元。此次交易完成后,公司将持有上海医药18.02%的股权。

投资建议

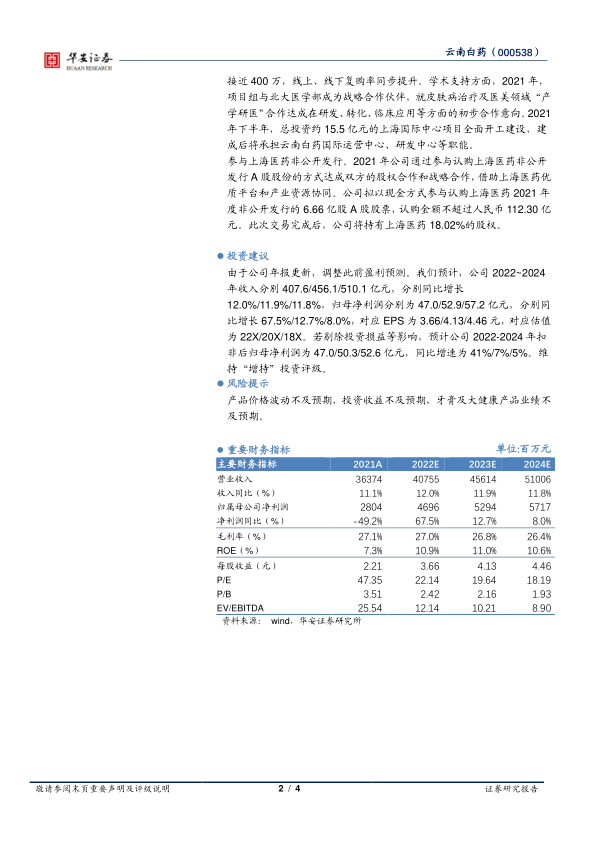

由于公司年报更新,调整此前盈利预测。我们预计,公司2022~2024年收入分别407.6/456.1/510.1亿元,分别同比增长12.0%/11.9%/11.8%,归母净利润分别为47.0/52.9/57.2亿元,分别同比增长67.5%/12.7%/8.0%,对应EPS为3.66/4.13/4.46元,对应估值为22X/20X/18X。若剔除投资损益等影响,预计公司2022-2024年扣非后归母净利润为47.0/50.3/52.6亿元,同比增速为41%/7%/5%。维持“增持”投资评级。

风险提示

产品价格波动不及预期,投资收益不及预期,牙膏及大健康产品业绩不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用