东阿阿胶(000423)

主要观点:

事件

公司发布年报,2023年实现营收47.15亿元,同比+16.66%;实现归母净利润11.51亿元,同比+47.55%,扣非归母净利润10.83亿元,同比+54.70%。

事件点评

营收利润双增长,毛利率进一步提升

持续打造滋补行业引领品牌,23年利润端增速亮眼。2023年公司实现营收47.15亿元,同比+16.66%;实现归母净利润11.51亿元,同比+47.55%,扣非归母净利润10.83亿元,同比+54.70%。其中,公司阿胶系列产品实现营收43.64亿元,同比+17.98%,板块毛利率为72.37%,同比+1.71pct。核心产品复方阿胶浆在大品种战略的推动下,收入增长超过40%;桃花姬以代言人为杠杆,深耕数字化,收入同比+46%。

四季度营收端和利润端持续高增速。四季度为公司传统销售旺季,23年四季度也保持了良好的增势。2023Q4公司实现营业收入12.87亿元,同比+29.30%;实现归母净利润3.67亿元,同比+37.48%;实现扣非归母净利润3.82亿元,同比+54.41%。

毛利率持续提升,成本控制与效率提高。2023年公司毛利率为72.31%,同比+1.93pct。期间费用率为37.56%,同比-2.96pct;其中销售费用率为31.52%,同比-1.08pct;管理费用率为8.00%,同比-1.58pct;财务费用率为-1.96%,同比-0.30pct;整体而言,公司有效控制了各项费用,在成本管理方面实现了提升。

股权激励计划落地,助力长期稳健发展

发布第一期股权激励计划,利于公司业绩稳步增长。2024年1月3日,公司发布第一期限制性股票激励计划(草案),拟授予不超过151.23万股限制性股票,占公司股本总额的0.23%,授予对象共有185名员工,包括高管7人,中层管理人员及核心业务(技术)骨干178人。激励计划限售期分别为自限制性股票授予登记完成之日起24个月、36个月、48个月。对于解除限售条件,激励考核要求以2022年为基准,2024-2026年净利润复合增速均不低于20%,且不低于同行业平均水平或对标企业75分位值水平;2024-2026年净资产收益率分别不低于10%、10.5%、11%,营业利润率分别不低于23%、23.5%、24%。此外,对个人绩效也有相应考核要求。此次股权激励计划覆盖了广泛的员工群体,将管理层和业务骨干与公司及股东的利益紧密联系起来,以更有效地激发团队的积极性和凝聚力,为公司发展提供有力支持。

守正传承东阿故事,创新驱动高质量发展

加大研发投入,积极打造品牌。2023年公司研发费用率为3.67%,同比+0.26pct。公司系统布局“一中心三高地”研发体系,正在进行多个重要研发项目,包括复方阿胶浆改良型新药、中药大品种培育以及新产品开发。同时,公司积极推进阿胶文化国际化,发展美食、研学、理疗一体化养生业态,举办“中华医圣故里行”活动,参与第九届尼山世界文明论坛,用“滋补国宝”讲好阿胶故事、讲好东阿故事、讲好中医药故事。

引领胶类产业链新发展,多方措施并举。一方面,公司聚焦原料保供,增强产业链供应链韧性和安全水平,加快“智改数转”,推进“两化融合”,持续争创国家5A级景区。另一方面,公司战略布局“皇家围场1619”子品牌,持续推进鹿角胶、龟甲胶、海龙胶等胶类药材医理创新研究,加快海龙胶口服液、龟鹿二仙口服液和鹿角胶等男科产品布局,探索第二增长曲线。

投资建议

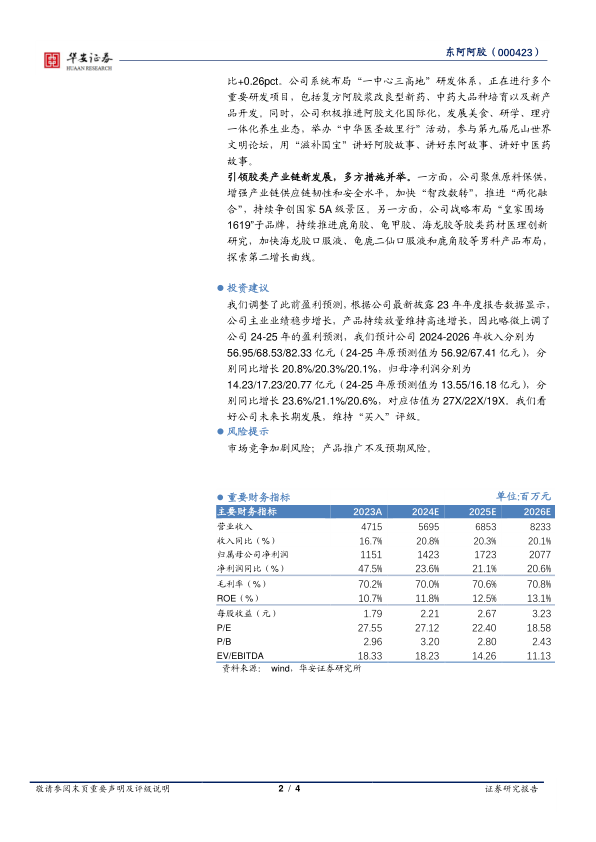

我们调整了此前盈利预测,根据公司最新披露23年年度报告数据显示,公司主业业绩稳步增长,产品持续放量维持高速增长,因此略微上调了公司24-25年的盈利预测,我们预计公司2024-2026年收入分别为56.95/68.53/82.33亿元(24-25年原预测值为56.92/67.41亿元),分别同比增长20.8%/20.3%/20.1%,归母净利润分别为

14.23/17.23/20.77亿元(24-25年原预测值为13.55/16.18亿元),分别同比增长23.6%/21.1%/20.6%,对应估值为27X/22X/19X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

市场竞争加剧风险;产品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用