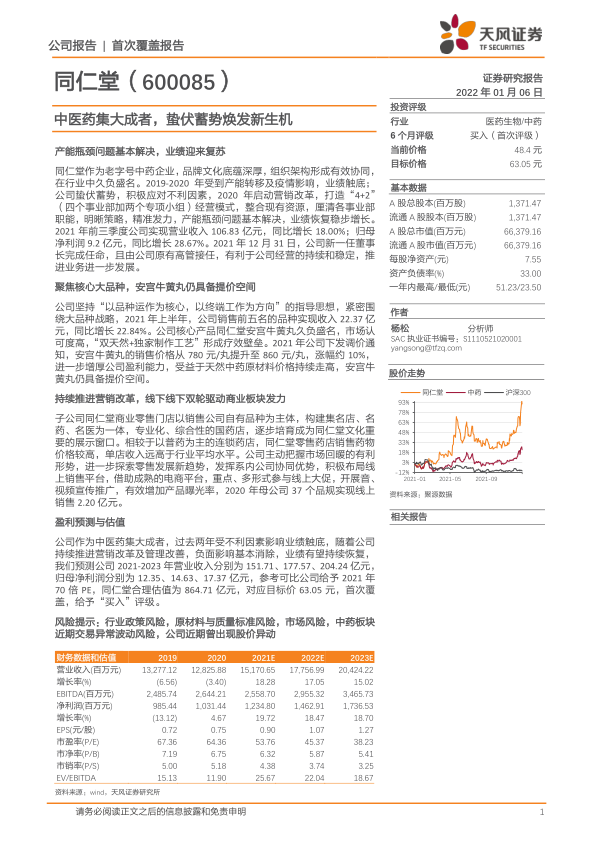

同仁堂(600085)

产能瓶颈问题基本解决,业绩迎来复苏

同仁堂作为老字号中药企业,品牌文化底蕴深厚, 组织架构形成有效协同,在行业中久负盛名。 2019-2020 年受到产能转移及疫情影响,业绩触底;公司蛰伏蓄势, 积极应对不利因素, 2020 年启动营销改革,打造“4+2”(四个事业部加两个专项小组)经营模式,整合现有资源,厘清各事业部职能,明晰策略,精准发力,产能瓶颈问题基本解决,业绩恢复稳步增长。2021 年前三季度公司实现营业收入 106.83 亿元,同比增长 18.00%;归母净利润 9.2 亿元,同比增长 28.67%。 2021 年 12 月 31 日, 公司新一任董事长完成任命,且由公司原有高管接任,有利于公司经营的持续和稳定,推进业务进一步发展。

聚焦核心大品种, 安宫牛黄丸仍具备提价空间

公司坚持“以品种运作为核心,以终端工作为方向”的指导思想, 紧密围绕大品种战略, 2021 年上半年,公司销售前五名的品种实现收入 22.37 亿元,同比增长 22.84%。 公司核心产品同仁堂安宫牛黄丸久负盛名, 市场认可度高,“双天然+独家制作工艺” 形成疗效壁垒。 2021 年公司下发调价通知, 安宫牛黄丸的销售价格从 780 元/丸提升至 860 元/丸,涨幅约 10%,进一步增厚公司盈利能力,受益于天然中药原材料价格持续走高, 安宫牛黄丸仍具备提价空间。

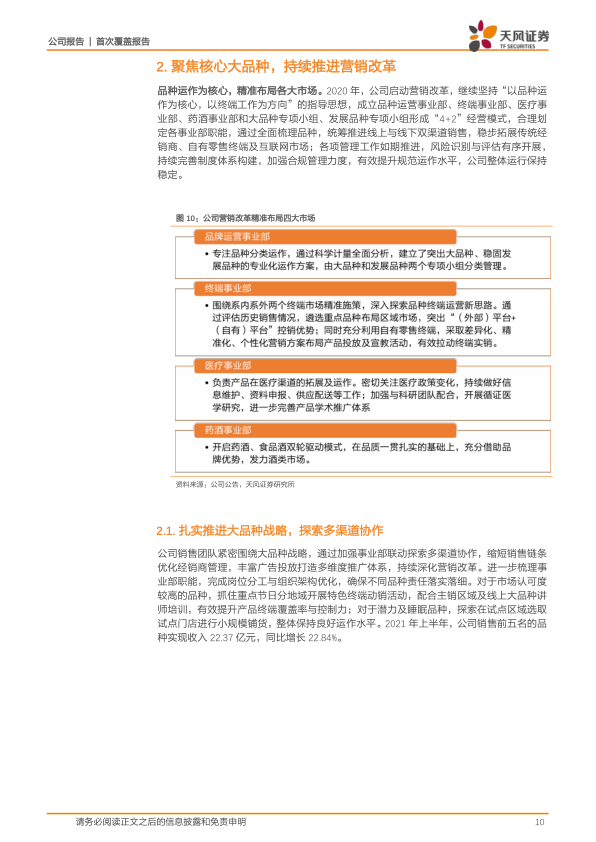

持续推进营销改革,线下线下双轮驱动商业板块发力

子公司同仁堂商业零售门店以销售公司自有品种为主体,构建集名店、名药、名医为一体,专业化、综合性的国药店,逐步培育成为同仁堂文化重要的展示窗口。相较于以普药为主的连锁药店,同仁堂零售药店销售药物价格较高,单店收入远高于行业平均水平。公司主动把握市场回暖的有利形势,进一步探索零售发展新趋势,发挥系内公司协同优势, 积极布局线上销售平台,借助成熟的电商平台,重点、多形式参与线上大促,开展音、视频宣传推广,有效增加产品曝光率, 2020 年母公司 37 个品规实现线上销售 2.20 亿元。

盈利预测与估值

公司作为中医药集大成者,过去两年受不利因素影响业绩触底,随着公司持续推进营销改革及管理改善,负面影响基本消除,业绩有望持续恢复,我们预测公司 2021-2023 年营业收入分别为 151.71、 177.57、 204.24 亿元,归母净利润分别为 12.35、 14.63、 17.37 亿元, 参考可比公司给予 2021 年70 倍 PE,同仁堂合理估值为 864.71 亿元,对应目标价 63.05 元,首次覆盖,给予“买入”评级。

风险提示: 行业政策风险, 原材料与质量标准风险,市场风险, 中药板块近期交易异常波动风险,公司近期曾出现股价异动

微信扫一扫-立即使用

微信扫一扫-立即使用