同仁堂(600085)

主要观点:

事件

同仁堂披露 2022 年一季度报告,报告期内,公司实现营业收入 39.54亿元,同比增长 6.67%;归属于上市公司股东的净利润 4.00 亿元,同比增长 25.61%;归属于上市公司股东的扣除非经常性损益的净利润3.96 亿元,同比增长 25.14%。

事件点评

利润端增速超预期,归母净利润增速明显高于营收增速

2022Q1 在面对国内、香港地区及国外市场环境、新冠疫情等多种因素影响,营业收入总体依旧保持增长态势。特别是利润端,归属于上市公司股东的净利润同比增长高达 25.61%,根据公司分析为各项精细化管理、成本费用管控的原因,导致净利润增幅高于营业收入增幅。

经营指标改善, 老字号稳中向好

费用端控制效果显著。 通过拆分费用端变化, 22Q1 公司整体毛利率为48.25%,同比+1.52 个百分点;期间费用率 29.67%,同比+0.36 个百分点;其中销售费用率 19.83%,同比+0.87 个百分点;管理费用率9.77%,同比-0.38 个百分点。 营运能力上, 22Q1 营业周期( 293 天)、存货周转天数( 266 天)以及应收账款周转天数( 27 天)等运营指标均创下近年来新低,可见在“4+2”经营改革后公司营运能力持续提升。

零售端基本盘稳健, 研发端继续推进

零售门店: 2021 年末, 同仁堂商业共设立零售门店 920 家,报告期内新设门店为 42 家。 零售药店中,有 560 家设立了中医医疗诊所,有 699家取得“医疗保险定点零售药店”资格,有医保定点药店占门店总数的75.98%。

研发: 22Q1 研发费用同比增长 107.24%, 由于公司加大研发投入力度使研发支出增加所致。根据公司 2021 年年报披露, 公司围绕创新产品开发、名优品种培育、生产和质量攻关、药材溯源体系建设、共性技术储备、炮制技术的传承发展开展研究。根据经典名方目录,筛选确定先期开发的 10 个品种。并开展同仁牛黄清心丸、安宫牛黄丸、同仁乌鸡白凤丸、巴戟天寡糖胶囊及五子衍宗丸等品种二次开发研究工作。

投资建议

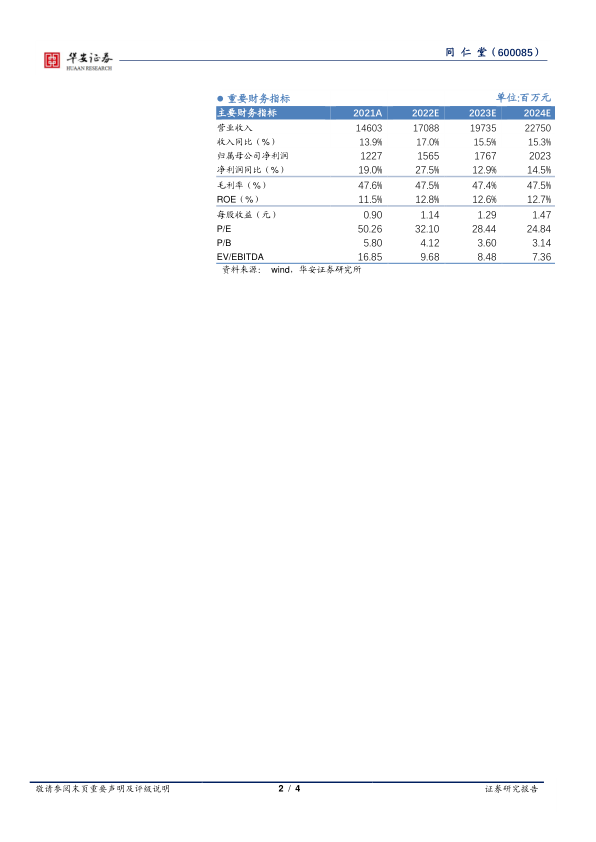

我们维持此前预测, 我们预计公司 2022~2024 年收入分别170.9/197.4/227.5 亿元,分别同比增长 17.0%/15.5%/15.3%,归母净利润分别为 15.7/17.7/20.2 亿元,分别同比增长 27.5%/12.9%/14.5%,对应 EPS 为 1.14/1.29/1.47 元,对应估值为 32X/28X/25X。 维持“买入”投资评级。

风险提示

原 材料的价格波动;核心品种提价销售不及预期;营销改革不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用