同仁堂(600085)

事件:

公司发布2022年年度报告,实现营业收入153.72亿元,同比+5.27%;归母净利润14.26亿元,同比+16.17%;扣非归母净利润13.99亿元,同比+15.67%。

分析点评

疫情政策调整下Q4快速恢复,降本增效带来毛利率提升

单季度来看,公司2022Q4收入为44.72亿元,同比+14.09%;归母净利润为4.23亿元,同比+37.60%;扣非归母净利润为4.09亿元,同比+36.37%。四季度恢复明显。

公司整体毛利率为48.80%,同比+1.18个百分点;期间费用率30.10%,同比+0.72个百分点;其中销售费用率19.98%,同比+1.16个百分点;管理费用率(含研发费用)10.15%,同比-0.20个百分点;财务费用率-0.03%,同比-0.23个百分点;经营性现金流净额为30.94亿元,同比-9.69%。

母公司利润增长亮眼,三大子公司全面恢复

母公司报表来看,收入为36.94亿元,同比增长8.87%,归母净利润为10.91亿元,同比增长27.34%。

子公司同仁堂科技、同仁堂国药及同仁堂商业的净利润均有所增长。

同仁堂科技:公司实现营业收入59.92亿元,同比增长10.95%,利润10.02亿元,同比增长15.55%。

同仁堂国药:报告期内,同仁堂国药实现营业收入14.95亿元,同比增长15.76%,利润5.96亿元,同比增长10.39%。海外市场,同仁堂国药立足香港、布局全球,加快推进中医药国际化进程,业务网络覆盖亚洲、大洋洲、北美洲、欧洲主要国家及地区,全球拥有零售终端73家。

同仁堂商业:实现营业收入85.54亿元,同比增长2.75%,利润4.84亿元,同比增长15.17%。同仁堂商业已有门店942家,2022年新设门店24家,闭店2家。

核心产品增长稳健,积极探索科研创新与品种开发

着眼精准营销,落实精品战略。前五名系列(安宫牛黄系列、同仁牛黄清心系列、同仁大活络系列、六味地黄系列及金匮肾气系列)收入45.04亿元,同比增长9.42%,毛利率为60.26%,同比提升1.07个百分点。公司发挥“(外部)平台+(自有)平台”、直供终端、特色品种经销商三大模式组合优势,加大五大OTC重点品种(五子衍宗丸、同仁乌鸡白凤丸、坤宝丸、国公酒、锁阳固精丸)宣传推广力度。

积极探索科研创新与品种开发,筛选经典名方目录先期开发部分品种。围绕公司经营主业,加大科研项目立项,开展经典名方、清脑宣窍滴丸研发工作,对同仁牛黄清心丸等重点品种进行二次开发;完成麦冬等内控标准研究,进行生产质量问题攻关;提前布局解决濒危珍稀药材资源问题。

投资建议

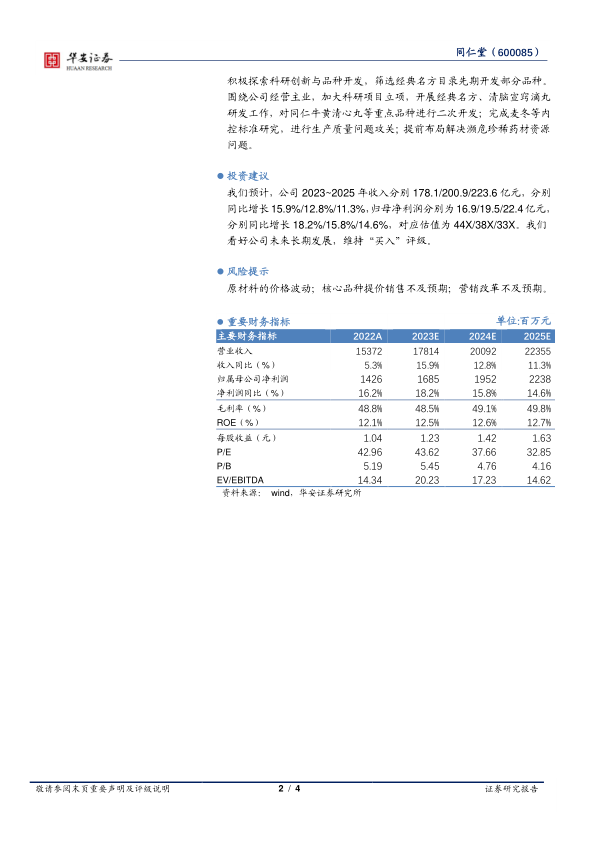

我们预计,公司2023~2025年收入分别178.1/200.9/223.6亿元,分别同比增长15.9%/12.8%/11.3%,归母净利润分别为16.9/19.5/22.4亿元,分别同比增长18.2%/15.8%/14.6%,对应估值为44X/38X/33X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

原材料的价格波动;核心品种提价销售不及预期;营销改革不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用