中心思想

业绩稳健与增长策略

-

业绩稳健超预期: 奇正藏药2018年前三季度业绩稳健,Q3收入和利润均略超预期,销售拓展有效拉动收入端提速。

-

战略驱动增长: 公司通过“一轴两翼三支撑”战略,在基层市场和零售市场同时发力,实现销售增长。

-

政策支持与龙头地位: 受益于政策支持,民族药有望进一步发扬光大,公司作为藏药龙头,未来发展值得期待。

主要内容

公司业绩

-

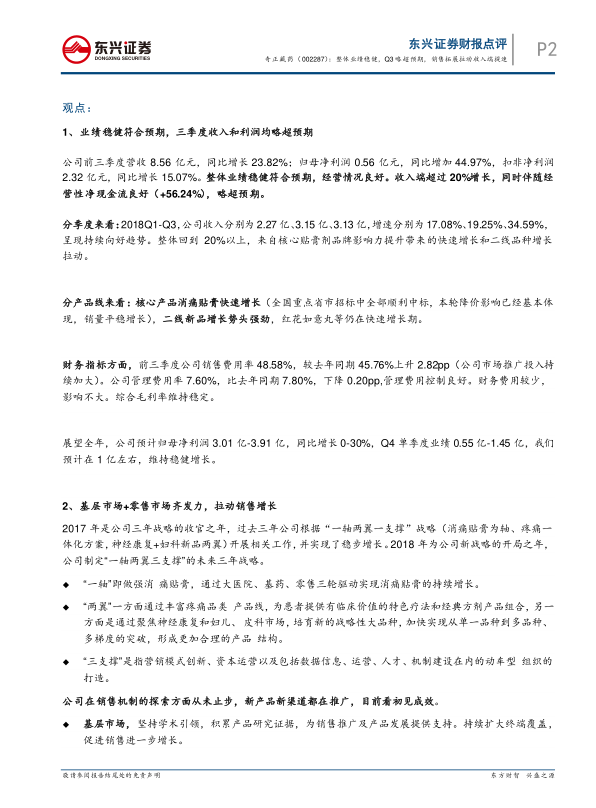

整体业绩稳健,Q3略超预期:

- 公司前三季度营收8.56亿元,同比增长23.82%;归母净利润0.56亿元,同比增加44.97%,扣非净利润2.32亿元,同比增长15.07%。

- 分季度来看,2018Q1-Q3收入增速分别为17.08%、19.25%、34.59%,呈现持续向好趋势。

- 核心产品消痛贴膏快速增长,二线新品增长势头强劲。

-

财务指标分析:

- 前三季度公司销售费用率48.58%,较去年同期上升2.82pp,市场推广投入持续加大。

- 公司管理费用率7.60%,比去年同期下降0.20pp,管理费用控制良好。

- 预计全年归母净利润3.01亿-3.91亿,同比增长0-30%。

销售拓展

-

基层市场+零售市场齐发力:

- 基层市场:坚持学术引领,扩大终端覆盖,促进销售增长。

- 零售市场:加大奇正品牌建设力度,提升品牌影响力,加快新品上市步伐。

- 公司成为2018兰州国际马拉松赛官方战略合作伙伴,推广奇正经络操,提升品牌影响力。

-

战略规划:

- “一轴”:做强消痛贴膏,通过大医院、基药、零售三轮驱动实现持续增长。

- “两翼”:丰富疼痛品类产品线,聚焦神经康复和妇儿、皮科市场,培育新的战略性大品种。

- “三支撑”:营销模式创新、资本运营以及动车型组织的打造。

政策支持与未来展望

-

政策支持民族药发展:

- 2017版国家医保目录中民族药增幅明显高于其他药品。

- 公司多个品种进入国家基本药物目录和医保目录。

- 政府工作报告中再次强调“支持中医药、民族医药事业发展”。

-

藏药龙头有望崛起:

- 公司是藏药板块的龙头,致力于在循证医学支持下的民族药再开发。

- 未来有望进一步丰富产品线、厚积薄发。

盈利预测与评级

-

盈利预测:

- 预计2018-2020年归母净利润分别为3.36亿元、3.82亿元、4.39亿元,增长分别为11.48%、13.84%、14.83%。

- EPS分别为0.83元、0.94元、1.08元,对应PE分别为28x、25x、22x。

-

投资评级:

- 维持“推荐”评级。

- 看好公司大力推进产品研发和品牌建设,丰富产品线,积极寻找外延投资机会。

总结

业绩增长与战略布局

奇正藏药2018年Q3业绩稳健,略超预期,得益于销售拓展和市场策略的有效实施。公司通过“一轴两翼三支撑”战略,在基层市场和零售市场同时发力,核心产品和二线新品均实现快速增长。

政策支持与未来潜力

在政策支持民族药发展的背景下,作为藏药龙头企业,奇正藏药有望进一步丰富产品线,实现长期发展。维持“推荐”评级,看好公司未来的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用