中心思想

战略转型与新动能

华神科技正经历一场深刻的战略转型,从传统的生物制药与建筑钢构业务,全面聚焦于绿色创新生物医药和现代中药大健康产业。这一转型由新的实际控制人黄明良、欧阳萍夫妇主导,通过实施高增长股权激励计划,有效激发了公司内部活力和员工信心,为未来的业绩增长奠定了坚实基础。公司核心产品如三七通舒胶囊、鼻渊舒口服液等中药大品种,以及新布局的蓝光矿泉水等大健康产品,共同构成了公司未来发展的核心驱动力。

核心产品驱动与多元化布局

公司通过深化核心中药产品的市场潜力,特别是三七通舒胶囊有望进入国家基本药物目录,将为其带来显著的市场增量。同时,公司积极推进梯队产品的开发与二次开发,并前瞻性地布局生物制药(如利卡汀)和合成生物学领域,以构建多元化的产品管线和新的利润增长点。此外,公司计划逐步剥离非核心的钢结构业务,将资源集中于大健康产业,包括健康饮品和海南综合项目,旨在打造中国持续创新的商业新势力,实现高质量发展。

主要内容

公司转型与管理层变革

华神科技,这家创始于1988年的老牌医药公司,在经历30余年的发展后,于2020年迎来了新的实际控制人黄明良、欧阳萍夫妇,开启了全新的蜕变期。公司主营业务已从原先的生物制药和建筑钢构,调整为聚焦绿色创新生物医药和现代中药(包括创新中药、民族特色中药和健康产品)的健康产业集团。其核心产品包括三七通舒胶囊、鼻渊舒口服液、活力苏口服液、无烟炙条以及新收购的蓝光矿泉水等。

在管理层变革方面,黄明良董事长上任后,于2021年启动了高增长股权激励计划,以2020年归母净利润0.38亿元为基数,设定2021年至2023年净利润增长率目标分别为80%、130%和180%。尽管2022年受疫情影响未能完全达成目标,但公司通过调整2022年和2023年的激励目标(净利润增长率和营业收入增长率权重各占50%),使其更贴近公司实际情况,旨在持续激发员工信心和活力。

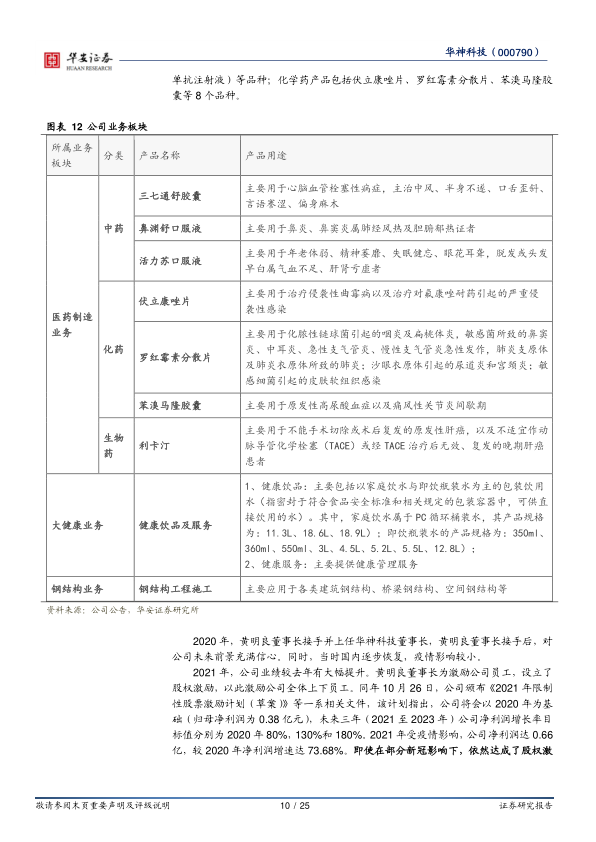

从财务表现来看,2022年公司营业总收入为8.73亿元,同比下降8.55%;归母净利润为0.34亿元,同比降低25.91%。这主要受主要销售地区防控政策影响,导致医院诊疗量下降、患者就医延迟,以及医保控费、化药集采等政策因素综合作用。钢构业务也因高温限电和防疫形势收紧而施工延迟。然而,2023年第一季度公司营收有所恢复,实现2.2亿元,同比增长6.4%。公司毛利率和净利率受钢构业务影响较大,中西成药板块毛利率稳定在60%至70%区间,而钢构业务毛利率则在0%上下浮动,显示出医药业务的盈利能力远高于钢构业务。公司目前主要业务由现代中药、生物制药、大健康产业和钢构业务四大板块构成,拥有肿瘤、心脑血管、耳鼻喉、儿科等领域共计26个药品注册生产品种。

核心产品与研发驱动

华神科技在医药板块的核心竞争力体现在其自有中药大品种的深耕和梯队产品的持续开发。其中,三七通舒胶囊是公司的核心中药产品,作为国家原二类中药新药,主要用于心脑血管栓塞性病症,如中风、半身不遂等。该药上市近二十年,以其高临床应用安全性、更纯的三七制剂特性、更精准的靶点和更优的疗效,为患者带来显著获益。据米内网数据显示,三七通舒胶囊在中国城市公立医院脑血管疾病口服中成药市场连续三年销售额名列前茅,并先后被列入《中国脑梗死中西医结合诊治指南(2017)》等多项权威指南。

三七通舒胶囊的优势在于其明确的物质成分、清晰的作用机理和广泛的临床应用。其主要成分三七三醇皂苷中,药效成分人参皂苷Rg1、Re和三七皂苷R1总含量大于67%,其中Rg1含量最高达50%以上,是上市药品中含量最高的制剂。在作用机理上,它通过抑制血栓素(TXA2)生成发挥精准抗血小板聚集作用,且不影响前列环素(PGI2)合成,避免了胃肠道出血风险。此外,其肠溶胶囊制剂设计既保护了有效成分,又减少了对胃黏膜的刺激。鉴于2021年新版基药目录管理办法强调临床价值,三七通舒胶囊作为心脑血管系统疾病的中药大品种,临床应用安全性高、市场基础良好,符合基药目录调整条件,有望进入基药目录,这将为其带来巨大的市场增量。值得一提的是,其原料药三七三醇皂苷已作为首个中药提取物标准收载于2018年版《德国药品法典》,标志着中国中药国际化进程的重要突破。

除了三七通舒胶囊,公司还拥有完整的梯队产品布局。鼻渊舒口服液在1994年被确定为国家中药保护品种,并荣获WHO世界传统医学大会金奖,现已成为耳鼻咽喉科治疗领域中治疗鼻炎和鼻窦炎的经典用药。公司正持续加大对鼻渊舒的投入,通过循证研究和二次开发挖掘其临床优势和市场价值。其他入选《国家基本药物目录》的产品包括一清颗粒、苯溴马隆胶囊等。在研发方面,公司积极开展多项经典名方药物调研和研发,以三七通舒胶囊、鼻渊舒口服液的中药大品种开发和儿感退热宁口服液、金龙胆草浸膏片等多个产品的二次开发为核心,并启动“原料+化学仿制药”一体化项目,积极扩充公司主要产品序列,为后续经营发展提供动力保障。公司已完成新申请和许可专利13项,授权专利11件,显示出其在研发创新方面的持续投入。

战略聚焦与大健康布局

华神科技正积极调整业务结构,计划逐步剥离与主营医药板块不具协同性的钢结构业务,以实现战略聚焦,全面发力大健康产业。钢结构业务虽然在上市早期一直存在,但其周期性强、毛利率低的特点使其盈利能力不稳定。例如,2020年前该业务营收降低且毛利率为负,尽管2021年有所提升,但2022年又出现大幅下滑,营业收入为2.92亿元,同比减少32.23%。公司已明确表示,将集中精力、资源聚焦医药业务板块,剥离钢结构业务已纳入未来业务发展的考虑范围。

在大健康产业方面,公司采取了“健康饮品和海南产业双步走”的策略,并前瞻性布局生物制药产业。

在健康饮品领域,公司基于构建C端健康产业战略,通过成立专业健康饮品团队,成功整合收购了蓝光矿泉水和远泓矿泉水。蓝光矿泉水作为四川桶装水行业的龙头企业,扎根四川,聚焦家庭健康饮水市场,旗下拥有“云雾仙踪”、“蓝光”、“青城山泉”等中高端品牌系列饮用水产品。2022年,蓝光矿泉水公司与蓝光物流公司(矿泉水配送商)合计营业收入达3.98亿元,净利润为2173.2万元。2023年2月,公司旗下华神·蓝光矿泉在成都邛崃市固驿镇举行了远泓生产基地桶装水产线开工仪式典礼,该项目总投资约1.5亿,配置3条生产线,将进一步扩大公司供应能力。未来,公司计划推出药食同源功能饮品、电解质运动饮料和植物基轻水饮品等健康饮料,以丰富产品线。

在海南综合项目方面,公司紧抓海南自贸港建设和成渝双城经济圈发展战略机遇,致力于将海南华神打造成为辐射国内、链接全球的国际化集团总部、进出口加工产业基地以及医疗健康和生命养护沉浸式体验现代服务高地。海南区域业务涵盖医药研发与药品注册端原料药出口、高端生命养护、特医食品、功能食品、化妆品原料进口分装以及生命养护中心产业基础,重点关注中药现代化、现代医学和健康养生需求,把握C端市场和未来创新需求。

在生物制药产业前瞻布局方面,公司拥有国家一类新药利卡汀(碘[131I]美妥昔单抗注射液),这是全球首个针对原发性肝细胞肝癌的单克隆抗体免疫靶向药物,被誉为“生物导弹”。在合成生物学领域,公司加强优质仿制药研发投入,于2022年建立并启动“原料+化学仿制药”一体化制药业务,以提升市场竞争力。此外,公司积极进行产业投资,基于原料药及中间体产业在医药集采政策背景下催生的巨大市场潜力,投资上海凌凯及子公司山东凌凯药业,布局特色原料药、合成生物及绿色化学中间体等产业领域。2022年8月,子公司成都华神生物技术有限责任公司增资5572.55万元持有山东凌凯药业有限公司49%股权,旨在快速切入合成生物及化学合成产业赛道,构建可持续发展的细分产业体系和新的利润增长点。

盈利预测与投资建议

基于对公司战略转型、核心产品潜力及大健康产业布局的分析,华安证券研究所对华神科技的未来业绩进行了预测。关键假设包括:中西成药业务在医院逐步恢复和公司药品放量的背景下,2023年将恢复40%左右的增长,后续维持25%左右的增长;钢构业务预计在2023年至2024年逐步剥离;大健康及其他业务在整合和并购后将逐步放量,维持25%左右的增长。

根据这些假设,预计公司2023年至2025年的营业收入将分别达到9.9亿元、9.9亿元和12.3亿元,同比增速分别为13.6%、-0.1%和23.7%。归属于母公司净利润预计分别为0.8亿元、1.1亿元和1.4亿元,同比增速分别为102.2%、28.4%和34.5%。毛利率方面,预计将从2022年的40.1%提升至2023年的47.5%,并在2024年至2025年稳定在58.5%左右,这主要得益于钢构业务的逐步剥离以及高毛利的医药业务占比提升。

综合以上分析,华安证券研究所首次覆盖华神科技,并给予“增持”的投资评级。根据盈利预测,公司2023年至2025年对应的估值分别为35倍、27倍和20倍。同时,报告也提示了潜在风险,包括产品恢复不及预期、钢结构业务剥离不及预期以及大健康整合不及预期等。

总结

华神科技正处于一个关键的转型期,在新的领导团队带领下,公司正积极剥离非核心的钢结构业务,并将战略重心全面聚焦于高增长潜力的生物医药和大健康产业。核心中药产品如三七通舒胶囊,凭借其独特的临床价值和有望进入国家基药目录的潜力,将成为公司未来业绩增长的重要驱动力。同时,公司在大健康领域的多元化布局,包括健康饮品市场的深耕和海南综合项目的建设,以及在生物制药和合成生物学领域的前瞻性投资,都预示着其未来广阔的发展空间。尽管面临产品恢复、业务剥离及整合等风险,但基于其清晰的战略方向、核心产品的竞争优势和积极的股权激励机制,预计公司未来几年将实现显著的收入和净利润增长。华安证券研究所首次覆盖并给予“增持”评级,反映了对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用