中心思想

央企价值重塑核心逻辑

本报告的核心观点在于,以中国石油、中国石化、中国海油为代表的“三桶油”等油气央企,其当前估值长期处于历史低位,显著低于民营企业及国际同行。然而,随着新一轮国企改革的深化推进,特别是考核指标从“两利四率”调整为“一利五率”,更加注重企业的利润质量、经营效率和股东回报,这些央企的内在价值有望得到重估。报告强调,“三桶油”不仅拥有扎实的基本面、稳定的盈利能力和高股息率,还在积极布局新能源、新材料及数字化转型,其在全球能源安全和经济发展中的战略地位与社会责任,将使其价值迎来重塑。

改革驱动下的估值修复

“三桶油”的估值修复并非偶然,而是由多重因素共同驱动。首先,国企改革深化提升行动旨在提升央企的全球竞争力和经营效率,新的考核体系将促使企业更加关注净资产收益率和营业现金比率,从而提升盈利质量。其次,作为我国石油化工产业链的核心资产,“三桶油”具备产业链一体化优势、持续增长的研发投入以及在新能源领域的积极布局,这些都为其长期稳定发展奠定了基础。报告认为,在“中特估”概念的引导下,市场将重新审视这些被低估的优质央企,其高股息率和稳定的投资回报将吸引更多长期资金,从而推动估值回归合理水平。

主要内容

央国企估值逻辑与改革驱动

估值长期偏低与“三桶油”的特殊性

报告指出,长期以来,央国企上市公司的估值普遍低于民营企业。自2010年以来,中证国企、中证央企的平均市盈率(PE)分别为19.7倍和11.0倍,远低于中证民企的40.0倍;市净率(PB)均值分别为1.5倍和1.3倍,也显著低于民企的3.4倍。特别是在2020-2022年间,中证央企的PB均值仅为1.05、1.06、0.92倍,与民企的3.45、3.90、3.27倍存在巨大差距。这种估值差异主要源于央国企所处行业相对成熟、创新性不足、投资者关系管理重视程度不够,以及其承担的国家战略和社会责任未被市场有效定价。

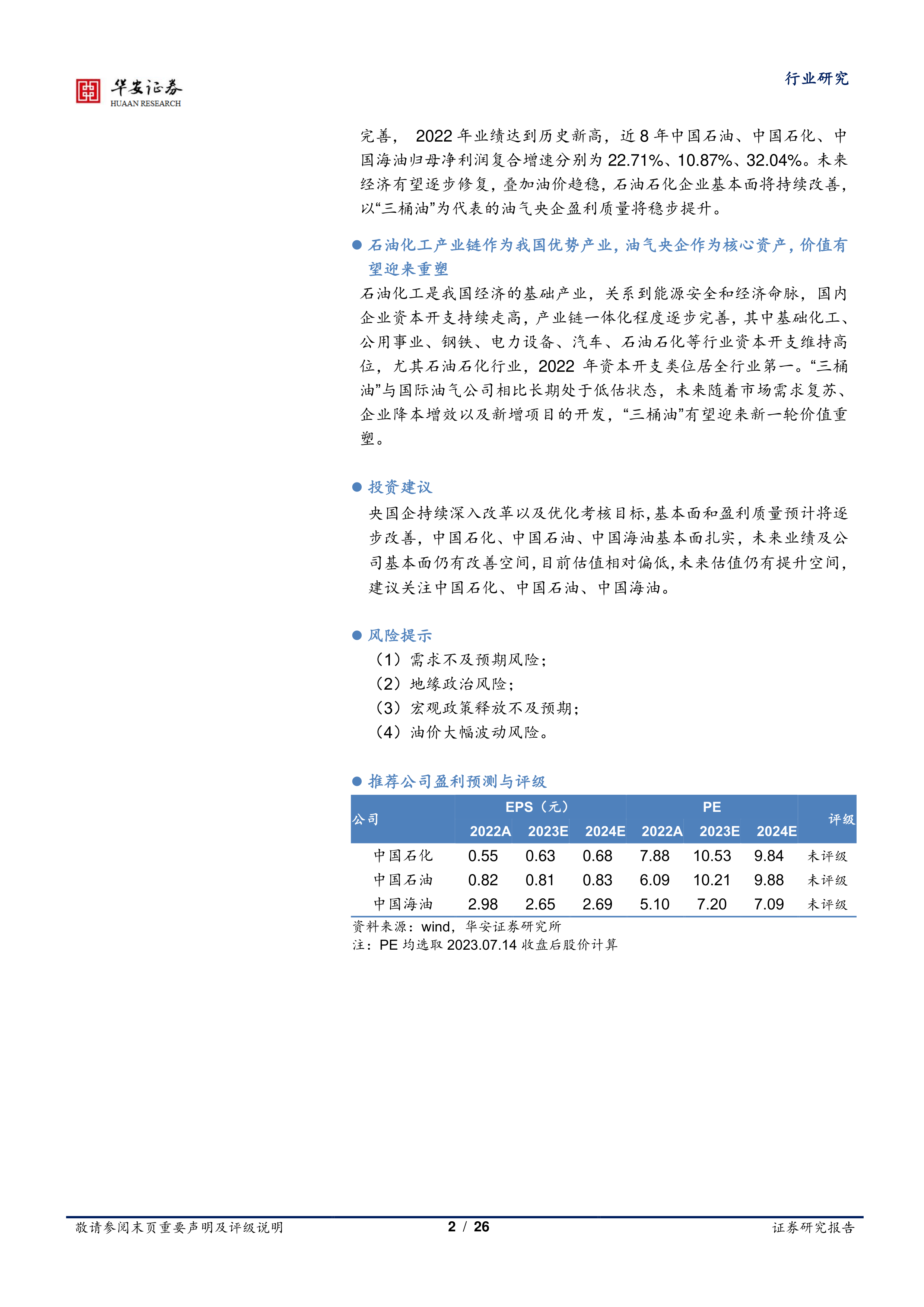

具体到“三桶油”(中国石油、中国石化、中国海油A股),其估值在央国企中也处于历史低位。2022年,三家公司的PE分别为6.09、7.88、5.10倍,分别处于历史分位水平的1.23%、39.07%、0.45%。PB分别为0.68、0.67、1.27倍,分别处于历史分位水平的2.45%、24.50%、0.45%。与国内市值500亿以上的化工民企相比,大型央国企的PB估值略低,若排除个别高估值民企,央国企的性价比更高。与国际油气巨头如道达尔、BP、埃克森美孚、壳牌等相比,2022年海外油气企业平均PB为1.41,而“三桶油”平均PB仅为0.89,PB差距达到0.52,显示出“三桶油”的显著低估。报告强调,央国企对国民经济贡献巨大,2018-2022年其营业收入占比超过80%,2022年国有企业营业总收入达82.60万亿元,同比增长8.3%,在稳定宏观经济大盘中发挥了“压舱石”作用,其战略意义和社会意义远超传统估值模型所能衡量。

国企改革深化与考核指标优化

“中国特色估值体系”(“中特估”)概念的提出,标志着央国企估值受到前所未有的重视。2023年,新一轮国企改革深化提升行动对中央企业经营指标体系进行了优化调整,将原有的“两利四率”调整为“一利五率”。具体而言,去除了净利润和营业收入利润率,新增了净资产收益率(ROE)和营业现金比率。同时,发展目标细化为“一增一稳四提升”,即确保利润总额增速高于全国GDP增速,资产负债率总体保持稳定,并提升净资产收益率、研发经费投入强度、全员劳动生产率和营业现金比率。

这一改革旨在加大创新,锻造国有企业核心竞争力,促使企业从利润规模导向转向利润质量和经营效率导向,更加重视企业获取现金的能力和股东回报。例如,用ROE替换净利润指标,意味着考核重心转向企业经营效率和股东回报;用营业现金比率替换营业收入利润率,则强调企业获取现金流的能力。此外,继续保留资产负债率、研发经费投入强度、全员劳动生产率指标,旨在约束盲目扩张、鼓励科技创新和提高劳动效率。这些考核指标体系的演变,将倒逼央国企提升经营效率,实现高质量增长,从而强化估值提升的趋势。在重塑央国企估值的背景下,以“三桶油”为代表的油气央企有望加速产业链布局,实现稳定增长,并进一步提升全球竞争力和经营效率。

“三桶油”核心竞争力与绿色转型

基本面持续向好与竞争优势凸显

石油化工作为国家经济的基础产业,行业市场集中度高,具有高准入门槛、高技术壁垒和高资金壁垒等特性。“三桶油”凭借其规模优势和纵向一体化结构,在行业中占据主导地位。2022年,石油石化板块营收超过1000亿元的企业共有六家,其中中国石化、中国石油和中国海油位列前三,市场份额合计高达83.33%。近年来,国内企业资本开支持续走高,产业链一体化程度逐步完善,2022年石油石化行业资本开支类支出达到6499亿元,位居全行业第一。

“三桶油”的盈利能力和财务状况持续改善。从归母净利润增速看,除2020年受疫情影响外,央国企均保持稳定的正增长,抗风险能力强于民企。在高油价背景下,2022年中国石油、中国石化、中国海油的归母净利润分别达到1493.75亿元、1417.00亿元和663.02亿元。近8年,三家公司的归母净利润复合增速分别为22.71%、10.87%和32.04%。净资产收益率方面,央国企基本保持在10%以上,整体优于民企。同时,“三桶油”的资产负债率近10年一直稳居60%以下,远低于国企平均水平(85%-90%),显示出更强的抗风险能力和经营稳定性。

在科技创新方面,央国企持续加大研发投入。国企研发人员占比从2018年的13.70%提升至2022年的14.59%,研发投入占比从3.52%提升至4.05%。具体到“三桶油”,近5年中国石化、中国石油、中国海油的研发费用复合增速分别为29.69%、8.08%、22.23%。2022年,三家公司的研发费用分别达到225.10亿元、287.18亿元和52.45亿元。这些投入带来了显著的科研成果,例如中国石化在专利方面屡获殊荣,中国海油在海上无人平台、深水导管架等领域取得突破。在新能源业务方面,中国石油已建成风光发电装机规模超过140万千瓦,新能源开发利用能力达到800万吨标煤/年。中国石化2022年减少温室气体排放246万吨二氧化碳当量,并成功投产我国首个万吨级光伏制氢项目——新疆库车绿氢示范项目。中国海油则积极布局海上风电,并启动了中国首个海上千万吨级CCS/CCUS集群示范项目。

高分红率与投资吸引力

央国企在现金分红方面表现突出,长期高于民企,为投资者提供稳定的回报。2022年,A股上市公司中国企、央企、民企的现金分红总额分别为1.15万亿元、0.71万亿元和0.34万亿元,央国企分红占比高达84.55%。截至2022年12月31日,中证国企、中证央企、中证民企近12个月股息率分别为3.14%、3.77%、1.04%。在化工板块中,石油石化类央国企的股息率平均为2.92%,高于民企的1.95%。

“三桶油”的股息率更是处于行业第一梯队,且呈现逐年改善趋势。以当年12月31日收盘股价计算,2013年中国石油、中国石化、中国海油(H股)的股息率分别为4.13%、5.36%、3.95%。到2022年,中国石油、中国石化、中国海油(A股)的股息率已分别达到8.50%、8.14%、8.33%。高股息率和稳定的投资收益使得“三桶油”在经济增速趋缓、油价趋稳的背景下,对低风险偏好投资者和长期资金具有显著吸引力。报告认为,高股息率是低估值的体现,随着企业持续完善产业链、加快绿色转型和发展第二增长曲线,其估值有望进一步提升。

优质油气央企的投资亮点

中国石化作为一体化龙头企业,其四大板块业务均实现突破。2022年油气勘探开发盈利创近十年最好水平,油气当量产量同比增长1.9%达6878.96万吨,境内天然气产量同比增长4.1%达353.65亿立方米。化工方面,全年乙烯产量1344万吨,化工产品经营总量8165万吨。炼油及成品油销售板块,2022年加工原油2.42亿吨,生产成品油1.40亿吨,加氢站数量全球首位。公司积极布局清洁能源和化工新材料,通过定增项目提升天然气、燃料电池用高纯氢供应能力,并加大高端产品和新材料研发,如新建5万吨/年POE装置和10万吨/年EVA装置,以实现产品结构升级和附加值提升。

中国石油加快油气开发保障能源供应,并大力布局新能源新材料业务。2022年油气产量当量达1685百万桶油,同比增长3.5%,天然气产量达4.68万亿立方英尺,同比增长5.8%。公司计划到2025年天然气产量占比提高到55%左右。在新能源新材料方面,2022年化工新材料产量85.5万吨,同比增长56.3%。公司新能源发展快速起步,新能源总量达到800万吨标煤/年,风电、光伏、地热、氢能、CCUS同步推进。此外,中国石油深度参与“一带一路”建设,建成了中亚、中哈、中俄、中缅四大油气运输通道,有效保障了国家能源供应安全。

中国海油聚焦深水油气开发,并积极拓展绿色化转型与新能源业务。2022年公司获得18个新发现,净证实储量提升至62.4亿桶油当量,储量替代率达182%。全年油气净产量增至623.8百万桶油当量,刷新公司净产量纪录,2023年净产量目标为650-660百万桶油当量。在成本控制方面,中国海油的桶油作业费为“三桶油”中最低,2022年为52.1元/桶油当量(7.74美元/桶油当量),成本优势突出。公司还加快数字化及绿色化转型,恩平15-1油田群投用国内首个海陆一体化协同运营原油生产平台,并积极推动海上风电项目建设,获取上海金山30万千瓦海上风电项目,启动千万吨级CCS/CCUS集群示范项目。

总结

本报告深入分析了以“三桶油”为代表的油气央企的市场价值与发展潜力。当前,“三桶油”的估值普遍处于历史低位,显著低于民营企业和国际同行,这主要源于市场对其战略地位、社会责任以及经营效率的传统认知偏差。然而,随着中国特色估值体系的提出和新一轮国企改革的深化,特别是考核指标向利润质量、经营效率和股东回报的转变,为这些央企的价值重塑提供了核心驱动力。

报告通过详实的数据和案例,展现了“三桶油”扎实的基本面和强大的竞争优势。它们不仅在石油化工产业链中占据主导地位,拥有稳定的盈利能力和优于民企的抗风险能力,还在持续加大研发投入,积极布局新能源、新材料和数字化转型,以实现高质量发展和绿色低碳转型。此外,“三桶油”长期保持高股息率,为投资者提供了稳定的现金回报,使其在当前市场环境下更具吸引力。

综上所述,中国石化、中国石油、中国海油作为国内油气资源的核心央企,其基本面稳固,未来业绩和公司基本面仍有改善空间。在国企改革和“中特估”概念的推动下,其被低估的价值有望逐步显现,估值存在显著提升空间。因此,报告建议关注这些积极推进降本增效、大力发展新能源新材料、加快数字化转型与产业结构调整的优质油气央企。

微信扫一扫-立即使用

微信扫一扫-立即使用