中心思想

农药行业景气修复与龙头企业共振增长

本报告核心观点指出,2023年农药行业有望迎来供需再平衡,景气度将出现明显修复,尤其是龙头企业有望实现α与β共振。随着落后产能加速出清、供给端格局持续优化,以及粮食安全问题对农药需求的刚性支撑,农药产品将保持较好的盈利能力。成本端压力逐步缓解,需求端有望延续增长,共同推动行业回暖。

核心竞争力与重点产品布局

报告强调,农药公司的核心竞争力在于成本控制能力和选品与产能落地能力。建议重点关注具有结构性机会的农药单品,如与转基因种子形成作物系统的草甘膦、草铵膦,具有广谱、高效、低残留特点的拟除虫菊酯类杀虫剂,以及市场份额靠前的嘧菌酯、代森锰锌、吡唑醚菌酯和丙硫菌唑等杀菌剂品种。同时,国内农药龙头企业通过完善产业链、加强一体化布局、提升海外登记能力和强化供应链管理,将进一步增强全球竞争力。

主要内容

市场供需格局优化与政策驱动

农药行业在经历2021年能耗双控政策导致的价格普涨和2022年需求下滑、成本下跌后的价格普跌后,目前价格已处于底部区间。截至2023年1月1日,中农立华原药价格指数报137.53点,接近能耗双控前水平,2022年农药指数下跌33%,处于历史8.4%分位。随着Q1农药需求旺季的到来,预计农药价格有望迎来修复。

供给端方面,我国农药行业正经历新一轮整合期,落后产能加速出清,产业集中度显著提升。2011年至2020年,农药企业数量从2,328家下降至1,705家,降幅达26.76%。2021年,前十大农药企业总销售额达1007.88亿元,同比增长27.03%,占百强企业销售总额的39.62%,较2020年上涨1.6个百分点。同时,政策导向推动农药向高效、低毒、低残留、环境友好型发展,预计到2025年,主要农作物化肥、农药利用率均达到43%以上。

需求端方面,农药需求具有相对刚性,并受到粮食安全和供应链安全的保障。联合国粮农组织数据显示,全球每年因病虫草鼠害损失的农作物收成高达潜在收成的三分之一。全球人均耕地面积持续减少(2020年全球人均0.2公顷,中国仅0.09公顷),提高亩产量的重要性日益凸显。2000年至2019年,全球农药使用量增加了36%,达到420万吨(中国占33.2%),每农田面积使用量增加了31%。全球作物用农药销售额从2016年开始恢复增长,2021年达到653.1亿美元。

政策端,俄乌冲突加剧了全球粮食安全危机,乌克兰2022年小麦、玉米和向日葵预计分别同比减产37.5%、23%和36%。国际主要粮食作物期货结算价在2022年均出现上涨(CBOT玉米同比增长20.43%,大豆11.07%,小麦28.88%),高粮价背景下,农民种植积极性提高,有望进一步提振农药需求。此外,国内转基因商业化进程加速,2022年6月国家农作物品种审定委员会发布转基因大豆玉米品种审定标准,涵盖抗草甘膦、抗草铵膦性状,预计将带动相关除草剂需求增长。

核心产品竞争力与细分市场机遇

除草剂市场:草甘膦和草铵膦作为与转基因种子形成作物系统的主要除草剂,需求量有望显著增长。全球转基因作物种植面积从2011年的1.6亿公顷增长至2019年的1.904亿公顷。预计到2025年,转基因作物渗透率达到70%将带来6.25万吨草甘膦和1.25万吨草铵膦的新增需求。2020年,草甘膦市场价值达56亿美元,草铵膦达10.5亿美元,2011-2020年复合年均增长率达13.2%。全球草甘膦产能约118万吨/年,中国占81万吨/年,国内呈现兴发集团和乐山福华的双寡头格局(CR2=46.9%)。草铵膦规划或建设产能超过15.8万吨。目前草甘膦和草铵膦价格已回归合理区间,但仍保持较好的盈利水平(草甘膦甘氨酸法毛利约2.22万元/吨,IDA法约1.07万元/吨;草铵膦毛利约9.86万元/吨)。

杀虫剂市场:高效、低毒、低残留、无污染是杀虫剂的发展方向。新烟碱类、拟除虫菊酯类、双酰胺类已成为杀虫剂新的三大支柱,2019年三者销售额之和占杀虫剂总销售额的41.3%,其中新烟碱类占17.3%。中国杀虫剂产量受环保政策影响呈下降趋势,从2012年的81.34万吨降至2020年的30.2万吨。拟除虫菊酯类杀虫剂因其广谱、高效、低残留等优点,在草地贪夜蛾等害虫防治及家用卫生杀虫剂(八成产品含菊酯成分)中应用广泛,市场份额稳步提升。其价格在2021年高涨后,于2021年Q4回归正常区间。

杀菌剂市场:杀菌剂需求逐年递增,国内有望迎来快速发展期。全球杀菌剂市场规模从2010年的111.37亿美元增长至2020年的168.04亿美元,年均复合增长率为4.2%。2019年全球销售额排名前五的杀菌剂为嘧菌酯(14.89亿美元)、代森锰锌(10.80亿美元)、吡唑醚菌酯(10.15亿美元)、肟菌酯(8.42亿美元)、丙硫菌唑(8.25亿美元)。杀菌剂主要用于果蔬保护,我国蔬菜及果园面积的稳定增长(2010-2020年蔬菜面积从1620.2万公顷增至2148.5万公顷,果园面积从1068.1万公顷增至1264.6万公顷)有望带动杀菌剂需求上升。国内嘧菌酯主要产能约1.43万吨,代森锰锌约6万吨(利民股份占4.5万吨),吡唑醚菌酯总产能1万吨,丙硫菌唑总产能3千吨。这些产品价格在经历波动后,目前市场价格分别为嘧菌酯约27万元/吨,代森锰锌约2.7万元/吨,吡唑醚菌酯约28万元/吨,丙硫菌唑约46万元/吨。

总结

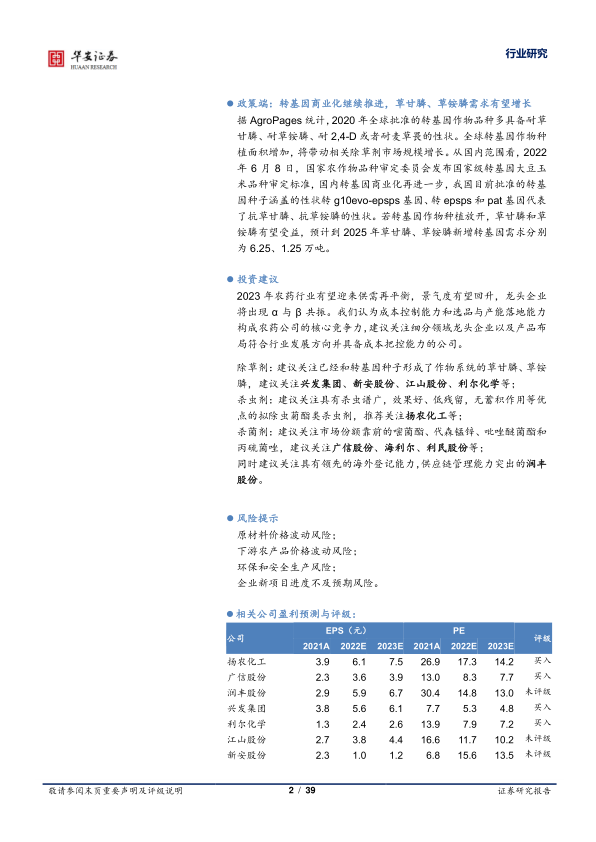

2023年农药行业预计将迎来景气修复期,供需格局再平衡,龙头企业有望实现α与β共振。当前农药行业估值处于历史底部区间(截至2022年12月29日,申万一级农药行业市盈率TTM为14.39倍)。具备强大成本控制能力、精准选品和高效产能落地能力的农药公司将脱颖而出。

投资建议聚焦于以下细分领域及相关公司:

- 除草剂:关注与转基因种子形成作物系统的草甘膦、草铵膦,建议关注兴发集团、新安股份、江山股份、利尔化学等。

- 杀虫剂:关注具有广谱、高效、低残留等优点的拟除虫菊酯类杀虫剂,推荐关注扬农化工等。

- 杀菌剂:关注市场份额靠前的嘧菌酯、代森锰锌、吡唑醚菌酯和丙硫菌唑,建议关注广信股份、海利尔、利民股份等。

- 同时,润丰股份凭借其领先的海外登记能力和全球营销网络,在粮食安全背景下具有广阔的发展空间,值得关注。

风险提示包括原材料价格波动、下游农产品价格波动、环保和安全生产风险以及企业新项目进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用