主要观点:

持续对中药投资逻辑进行思考,行业方面的变化更值得关注我们团队 2021 年 12 月 20 日发布 36 页《品牌中药行业深度报告——国药瑰宝,品牌为王》,这是近年来市场第一篇全面系统的品牌中药深度报告。

紧接着,辽宁省的药品动态提价。 12 月 21 日,辽宁省公共资源交易中心发出《关于对药品挂网价格动态调整拟涨价情况进行公示的通知》。我们第一时间对通知进行了解读,并进一步说明了中药的投资价值。我们 21 日再次提炼了中药行业目前的投资价值,提到目前中药行业的四个变化: 1,政策端友好; 2,多家公司纷纷股权激励; 3,部分产品提价; 4,普遍估值低, 15 倍左右,有安全边际。在产品提价上,还有部分如下:太极集团近期已对藿香正气口服液的出厂价进行调整,平均上调幅度为 12%; 同仁堂安宫牛黄丸(3 克*丸/盒)的销售价格从 780 元提至 860 元,涨幅约为 10%, 12月 1 日开始执行;华润三九安宫牛黄丸出厂价 2021 年也有所提升。

我们在梳理投资标的过程中,也留意到中药创新药获批带来的机会。 2021 年,已经有 11 个中药新药获批。据药智数据统计,截至 12 月 16 日, 2021 年中药新药申报注册受达 58 个(已受理号计), 同比增幅 114.81%;无论是申报临床还是申报上市,皆创历年新高,分别有 48 个和 10 个。而 2017 年至 2020 年,每年的中药新药获批数量分别是 1、 2、 2、 3 个。近 5 年以来,累积共有 19个中药新药获批,其中有 8 款已被纳入国家医保目录。在部分中药品类提价、中药创新药快速获批等背景下,我们对之前的投逻辑进行了再思考。我们认为受益标的如下(暂未覆盖):

中药老字号:片仔癀、云南白药、同仁堂、广誉远等;

高品牌附加值:华润三九、健民集团、九芝堂、羚锐制药等;

特色品牌:东阿阿胶、马应龙、仁和药业、济川药业、贵州三力等。

中药创新药:以岭药业、康缘药业、天士力、方盛制药。

行情回顾

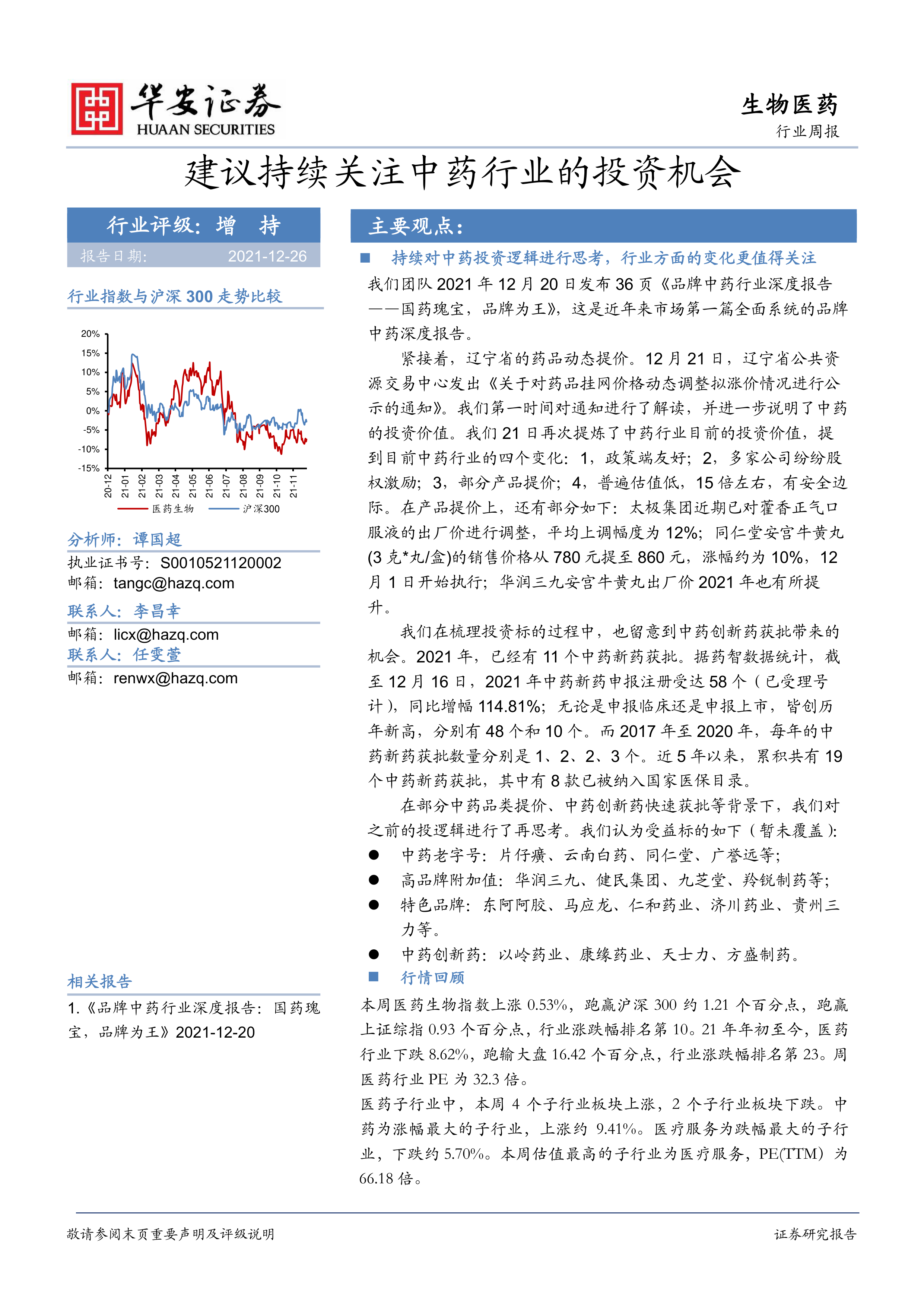

本周医药生物指数上涨 0.53%,跑赢沪深 300 约 1.21 个百分点,跑赢上证综指 0.93 个百分点,行业涨跌幅排名第 10。 21 年年初至今,医药行业下跌 8.62%,跑输大盘 16.42 个百分点,行业涨跌幅排名第 23。周医药行业 PE 为 32.3 倍。医药子行业中,本周 4 个子行业板块上涨, 2 个子行业板块下跌。中药为涨幅最大的子行业,上涨约 9.41%。医疗服务为跌幅最大的子行业,下跌约 5.70%。 本周估值最高的子行业为医疗服务, PE(TTM)为66.18 倍。

微信扫一扫-立即使用

微信扫一扫-立即使用