中心思想

市场概览与行业趋势分析

本周基础化工市场呈现结构性分化,整体运行平稳但子行业表现各异。原油价格在低位震荡中略有回升,但其对煤化工等成本敏感型产品仍构成需求承压和成本支撑失重的双重影响。化肥行业受夏季用肥需求启动及企业开工调整影响,尿素和一铵价格小幅回暖,而二铵则维持弱势运行。萤石行业在疫情导致需求大幅下滑后,通过民营企业控量保价策略,价格已从低位回升。维生素市场因出口担忧而价格下跌,氨基酸中的赖氨酸价格坚挺,但蛋氨酸因贸易商甩货而回调。聚氨酯和农药市场价格波动,受原料成本和供需关系影响显著。

投资策略与风险考量

在国内外疫情持续演变和宏观经济不确定性加剧的背景下,报告建议投资者关注化工行业的结构性投资机会。重点领域包括:需求相对刚性、供给短期受限且行业竞争格局良好的子行业(如维生素E、甜味剂);受益于农产品价格向上预期及转基因种子发展的农药标的;以及在中间体行业集中度提升和海外巨头外包比例加大趋势中的成长型企业。此外,具有进口替代潜力的电子化学品(如LCP材料)和在新需求领域有明确增长的功能材料(如尾气催化材料)也值得持续关注。报告同时强调了疫情可能导致的国内外需求下滑、原油价格剧烈波动以及贸易政策变动对产业布局的潜在风险。

主要内容

本周市场回顾与产品价格动态

宏观市场与原油价格走势

本周市场优化平均市盈率为18.90。国金基础化工指数录得2847点,沪深300指数为3968点,上证指数为2968点,深证成指为10005点,中小板综指为9293点。上周布伦特期货结算均价为35.37美元/桶,环比上涨0.62美元/桶,涨幅达1.78%;WTI期货结算均价为33.57美元/桶,环比上涨1.44美元/桶,涨幅达4.5%。尽管原油价格仍处于低位,但本周呈现出小幅回升的态势,这为部分化工产品提供了边际成本支撑,但整体低位震荡的格局仍对产业链构成不确定性。

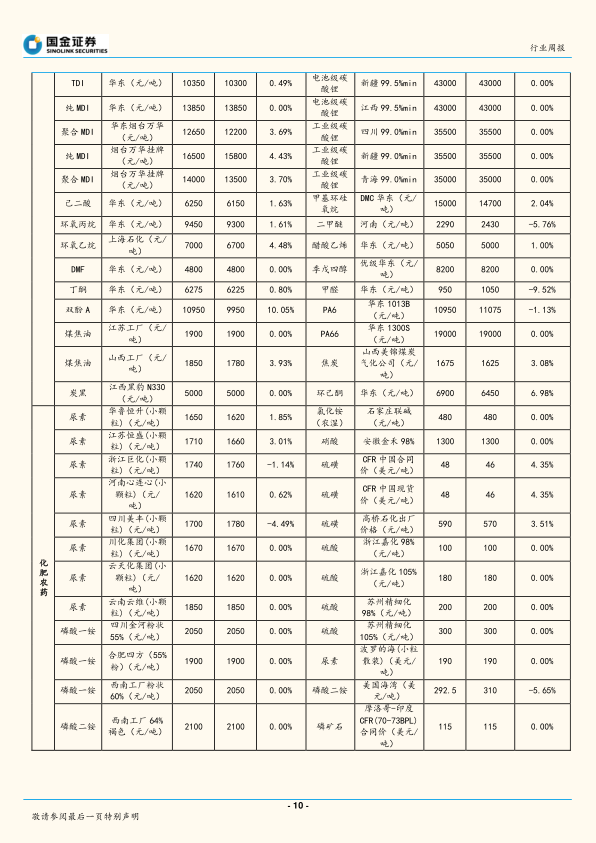

石化与化工产品价格及价差变化

上周石化产品价格表现分化,乙烯、丙烯腈、国内石脑油、腈纶短纤和纯苯位列涨幅前五,显示出部分基础原料和化纤产品需求有所改善。与此同时,燃料油、国际汽油、液化气、丙烯和PX则位列跌幅前五,反映出下游需求疲软或供应过剩的压力。

在具体化工产品方面,VCM价格涨幅高达16.33%,丙酮上涨13.13%,双酚A上涨10.05%,环己酮上涨6.98%,液氯上涨6.45%,这些产品价格的显著上涨可能与特定下游需求回暖或短期供应紧张有关。相反,甲醛价格下跌9.52%,醋酸下跌6.98%,合成氨下跌6.78%,甲醇下跌6.25%,二甲醚下跌5.76%,表明这些产品面临较大的市场压力,可能源于需求不振或产能过剩。

产品价差方面,电石法PVC-电石价差增幅最大,达到72.95%,纯碱-原盐&合成氨价差增长47.54%,ABS-苯乙烯&丁二烯&丙烯腈价差增长33.47%,锦纶长丝(常规纺)-己内酰胺价差增长26.65%,DAP-磷矿&硫磺&合成氨价差增长25.66%。这些价差的扩大通常意味着相关产品链的盈利能力得到显著改善

微信扫一扫-立即使用

微信扫一扫-立即使用