中心思想

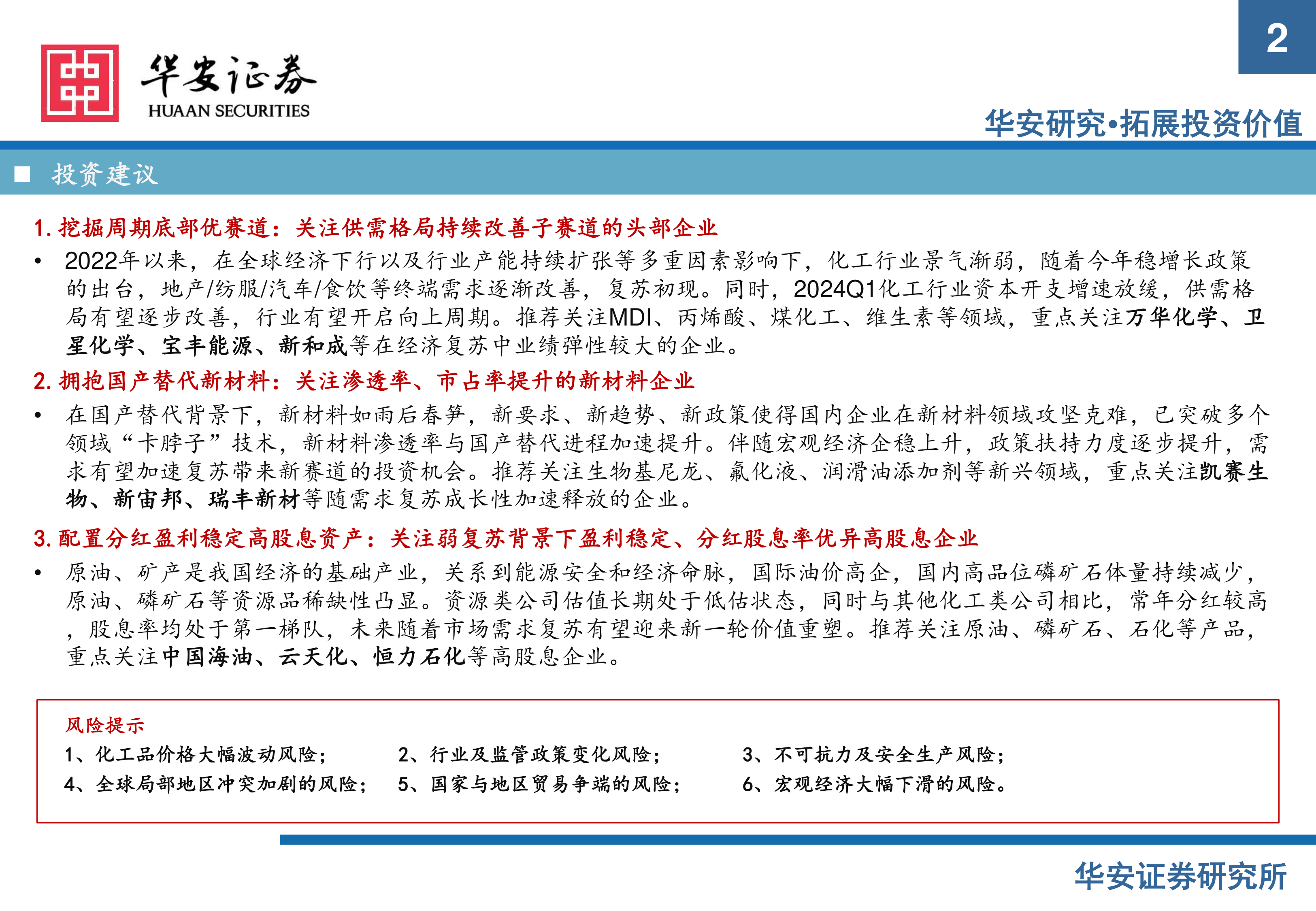

本报告的核心观点是:2024年下半年化工行业投资策略应围绕周期底部复苏、国产替代新材料和资源型红利资产三大主线展开。具体而言,应关注供需格局持续改善子赛道的头部企业,例如MDI、丙烯酸、煤化工、维生素等领域的万华化学、卫星化学、宝丰能源、新和成等;关注渗透率和市占率提升的新材料企业,例如生物基尼龙、氟化液、润滑油添加剂等领域凯赛生物、新宙邦、瑞丰新材等;以及关注弱复苏背景下盈利稳定、分红股息率优异的高股息企业,例如中国海油、云天化、恒力石化等。 报告同时指出,美国经济及库存周期变化、国内宏观经济及下游需求复苏等因素将对化工行业产生重要影响。

周期底部复苏:关注供需改善赛道的头部企业

2022年以来,化工行业景气度下行,但2024年Q1资本开支增速放缓,供需格局有望改善,行业有望开启向上周期。 地产、纺服、汽车、食饮等终端需求逐渐改善,复苏初现。

投资机会聚焦:MDI、丙烯酸、煤化工、维生素等领域

报告推荐关注MDI、丙烯酸、煤化工、维生素等领域,重点关注万华化学、卫星化学、宝丰能源、新和成等业绩弹性较大的企业。这些企业在经济复苏中受益显著,具备较高的投资价值。

主要内容

本报告从宏观经济形势、行业发展现状、公司个股分析等多个维度,对化工行业2024年下半年投资策略进行了深入分析。

化工行业宏观环境分析

报告首先分析了化工行业整体的市场表现,指出红利资产涨幅领先,成长类风格短期承压。石油石化板块涨幅居前,而基础化工板块涨幅相对较弱。 同时,报告分析了化工行业ROE底部反弹,估值仍处底部区间的情况,并指出2023年化工板块盈利偏弱,2024Q1盈利实现大幅反弹。 下游需求方面,地产存在下行压力,但汽车产销有所改善,整体处于缓慢复苏中。美国经济则处于去库阶段,未来有望完成新一轮补库周期,这将对化工品出口产生积极影响。 此外,报告还分析了美国降息预期、化工板块出口景气度、化工板块在建工程增速放缓以及化工供需格局等宏观因素。

化工行业细分领域分析

报告对化工行业的多个细分领域进行了深入分析,包括:

- 周期性产品: 分析了原油(OPEC+减产影响)、煤炭、天然气价格走势,以及PPI未来走势。指出制冷剂、丁二烯、维生素等产品领涨。

- 新材料: 分析了新材料渗透率提升和国产替代提速的趋势,并列举了多个新材料领域取得的技术突破。

- 资源型资产: 分析了原油、磷矿石等资源品稀缺性凸显,以及资源类公司估值低、分红高的特点。

重点公司个股分析

报告对万华化学、卫星化学、宝丰能源、新和成、凯赛生物、新宙邦、瑞丰新材、中国海油、云天化、恒力石化等十家化工企业进行了详细的个股分析,涵盖了公司基本面、财务状况、发展战略、未来展望等方面,并结合图表数据进行深入解读。 分析内容包括各公司在2024Q1的业绩表现、主要产品价格波动、产能扩张计划、新材料布局以及分红策略等。

投资建议及风险提示

报告最后给出了具体的投资建议,并列出了化工行业投资可能面临的风险,包括化工品价格大幅波动风险、行业及监管政策变化风险、不可抗力及安全生产风险、地缘政治风险、贸易摩擦风险以及宏观经济下滑风险等。

总结

本报告基于对化工行业宏观环境、细分领域以及重点公司个股的深入分析,提出了2024年下半年化工行业投资的三大主线:周期底部复苏、国产替代新材料和资源型红利资产。 报告推荐关注在供需格局改善、国产替代加速以及高分红策略下具备高成长性和高投资价值的企业。 投资者需密切关注宏观经济形势变化、行业政策调整以及公司自身经营状况,并谨慎评估投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用