中心思想

本报告的核心观点是:2023年化工新材料行业投资机会主要集中在新能源材料、国产替代新材料和生物基材料三个领域。报告基于CCPI和PPI指数回落、国家政策支持以及技术突破等因素,对这三个领域内的细分市场进行了深入分析,并预测了未来几年相关材料的需求增长和市场规模,最终给出具体的投资建议。

宏观经济环境利好新材料行业发展

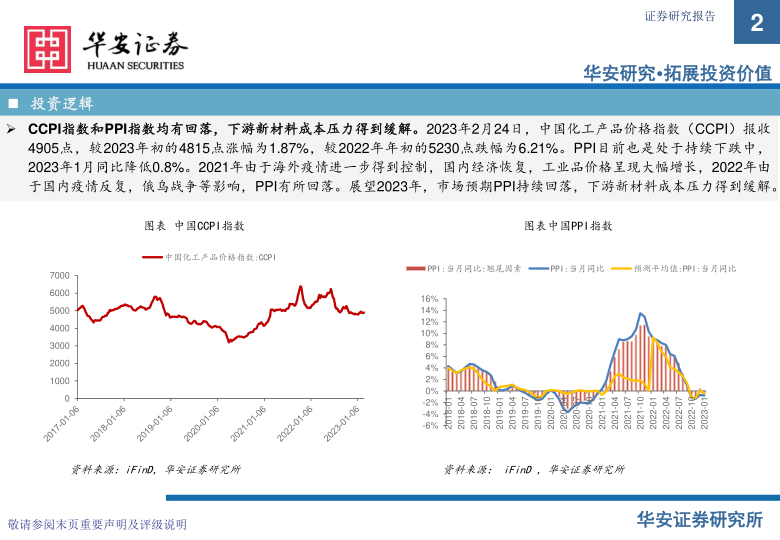

报告指出,CCPI指数和PPI指数的回落缓解了下游新材料的成本压力,为新材料行业发展创造了有利的宏观经济环境。2023年2月,CCPI指数报收4905点,较年初上涨1.87%,但较2022年初下跌6.21%;PPI指数也持续下跌,1月同比下降0.8%。这表明原材料价格下降,降低了新材料生产成本,提升了行业盈利能力。

国家政策与技术突破驱动国产替代进程加速

报告强调,国家政策的支持和国内企业在关键技术领域的突破,加速了新材料领域的国产替代进程。例如,钠离子电池技术快速发展,蓝晓科技突破高端吸附材料的“卡脖子”技术,凯赛生物的生物基PA56实现减排降本,这些都表明国内企业在新材料领域取得了显著进展,国产替代空间巨大。

主要内容

本报告按照以下目录结构展开,对新能源材料、国产替代新材料和生物基材料三个领域进行了详细分析:

新能源材料:电池及packing技术升级带来的投资机会

钠离子电池材料:放量在即,材料端需求先行

报告预测2026年全球钠离子电池需求将达到123.7GWh,正极、负极和电解液溶质的需求将分别达到30.9万吨、14.9万吨和1.48万吨,三年复合增速超200%。报告建议关注钠电正极材料企业(振华新材、容百科技、七彩化学、百合花等)、负极材料企业(圣泉集团、元力股份、华阳股份等)和电解液溶质企业(多氟多、天赐材料等)。

固态电池材料:锂电池的终极目标

报告分析了全固态电池的优势(安全性高、能量密度高、温度适应性好等),并指出其产业化面临的挑战。报告预测2021-2030年我国固态电池出货量将高速增长,至2030年或将突破250GWh,市场规模达200亿元。

气凝胶材料:应用场景不断突破

报告指出,气凝胶材料具有优异的隔热性能,有望受益于汽车轻量化和动力电池packing技术升级带来的替换需求。报告预测2025年新能源车领域气凝胶市场将达到30亿元,并建议关注晨光新材和泛亚微透。

国产替代新材料:国内企业在高端材料领域技术突破带来的投资机会

POE材料:光伏需求增量可期,国产替代加速布局

报告分析了POE材料在光伏胶膜中的应用优势(抗PID性能优异),并预测2021-2025年光伏胶膜对POE的需求量CAGR达到35.5%。报告指出POE国产化率为0,并建议关注万华化学和卫星化学。

HDI材料:寡头垄断竞争格局稳定,受益原料降价

报告分析了HDI材料的高技术壁垒和高利润回报,并指出全球HDI市场呈现寡头垄断格局。报告建议关注万华化学和美瑞新材。

吸附材料:下游需求旺盛,高端产能国产替代加速

报告分析了吸附材料在盐湖提锂、生物制药和湿法冶金等领域的应用,并指出高端吸附材料国产替代空间巨大。报告建议关注蓝晓科技。

芳纶材料:市场需求打开,国产替代加速

报告分析了芳纶材料在产业工装、锂电隔膜涂覆等领域的应用,并指出芳纶国产替代进程加快。报告建议关注泰和新材。

电子化学品:集成电路“血液”,技术壁垒高铸

报告分析了电子化学品(湿电子化学品和电子特气)市场,指出高端领域国产化率不足20%,并建议关注中巨芯、华特气体和凯美特气。

生物基材料:关注双碳背景下合成生物学带来的投资机会

生物基PA56:PA56性能优势突出,应用场景广阔

报告分析了生物基PA56的成本和性能优势,并预测2025年生物基尼龙市场空间有望达到218.84亿元。报告建议关注凯赛生物。

生物法PDO:生物法突破国外垄断,助力PTT降本应用

报告分析了生物法PDO的优势,并指出其有望降低PDO成本,推动下游PTT纤维放量。报告建议关注华恒生物。

聚乳酸:综合性能优势的可降解材料,技术难点在丙交酯

报告分析了PLA材料的综合性能优势和市场前景,并指出技术难点在于丙交酯的合成和纯化。报告预测未来新增产能规划近350万吨,并建议关注金丹科技和海正生材。

总结

本报告对2023年化工新材料行业的投资机会进行了深入分析,重点关注新能源材料、国产替代新材料和生物基材料三个领域。报告基于市场数据和行业趋势,对各个细分市场的未来发展进行了预测,并提出了相应的投资建议。 需要注意的是,报告也指出了行业面临的风险,例如下游需求不及预期、技术升级不及预期、产能释放不及预期等。投资者应谨慎评估风险,做出独立的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用